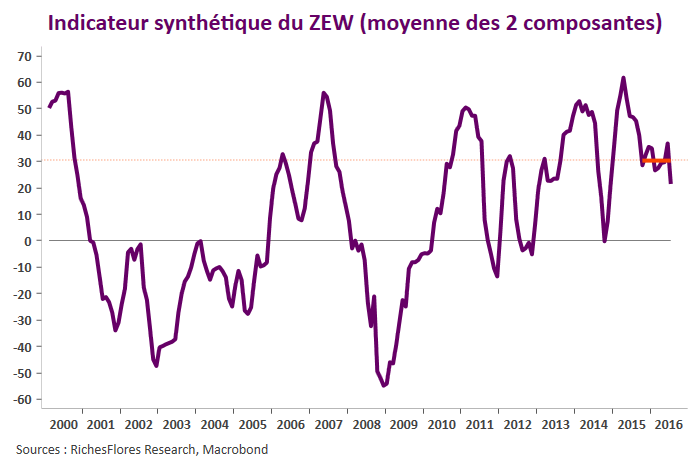

Le repli de l’indice ZEW du climat de confiance auprès des investisseurs allemands n’est pas de bon augure pour le DAX. En juillet, l’indice synthétique a cassé à la baisse le niveau de 30 points sur lequel il s’était stabilisé depuis le mois d’octobre, ouvrant la voie à un possible nouveau déclin au cours des prochains mois. Si les craintes à l’égard des conséquences du Brexit peuvent expliquer ce décrochage, principalement lié à la baisse de la composante sur les perspectives de cette enquête, l’indice composite risque néanmoins, au vu de son historique, d’avoir plus de difficultés à rebondir à partir de son niveau présent.