You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Archives par catégories : Banques Centrales

Après la BCE, la FED, face à un exercice un brin plus complexe

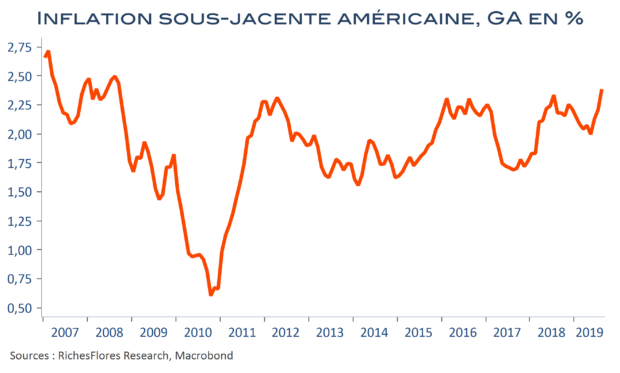

Les marchés ont poursuivi leur ascension dans l’attente des annonces de la BCE et cette dernière ne les a pas déçus, enfin, à peine à en juger par le regain de vigueur de l’euro. La semaine prochaine, la FED devrait à son tour actionner le levier monétaire. Pas encore de QE en perspective mais une baisse de ses taux directeurs, un communiqué et une conférence de presse scrutés avec attention pour tenter d’anticiper la suite. Avec une inflation sous-jacente remontée à 2,4 %, justifier son action pourrait se révéler plus compliqué que pour la BCE, surtout si la FED poursuit sur le leit motiv indirectement imposé par D. Trump d’une économie en pleine forme, ne suscitant que très peu d’inquiétude, peut-être en voie d’échapper à de nouveaux tarifs douaniers…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Postview BCE : En route vers l’hélicoptère ?

You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

BCE – entre les murs

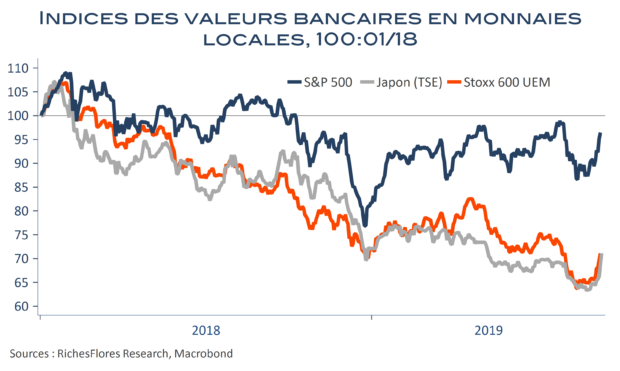

À en juger par l’envolée des valeurs bancaires de la zone euro ces derniers jours, +11 % pour le secteur depuis son récent point bas du 15 août, les anticipations des marchés s’agissant des mesures que pourrait annoncer la BCE ce jeudi sont de taille. Si la perspective de baisse des taux de dépôts en territoire plus négatif encore n’émeut pas davantage, c’est sans doute, au-delà du mouvement généralisé de hausse du secteur à l’échelle mondiale, que les attentes concernant le paquet de mesures susceptibles de l’accompagner sont particulièrement élevées : nouveau décalage dans le temps de l’agenda de hausse des taux, exonération de la taxe sur les dépôts en-dessous d’un certain seuil (« tiering »), nouveau programme d’achats d’actifs, voire… « monnaie hélicoptère », la liste est décidément bien étoffée ! Est-elle pour autant crédible et, effectivement, rassurante ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Jackson Hole est passé, la guerre commerciale est restée

Avant l’intervention de J. Powell à Jackson Hole nous écrivions : « Si les dissensions au sein de la FED risquent d’imposer une certaine réserve au Président de la FED malgré des données économiques (PMI notamment) passablement médiocres, la réponse des marchés à cette déception ne laissera vraisemblablement pas beaucoup de temps au président de la FED pour se raviser… même d’ici la prochaine réunion du FOMC ». Nous ne pensions pas si bien dire ! Vendredi après-midi, l’annonce par la Chine du relèvement de ses droits de douanes sur 75 milliards de ses importations américaines a court-circuité le discours de J. Powell et provoqué une réplique quasi-immédiate du président américain. Dès lors, les marchés, n’ont pas eu le temps de digérer le contenu de l’allocution du président de la Fed que les nouvelles salves dans la guerre commerciale ont provoqué une violente chute de bourses, laquelle débouche aujourd’hui sur une situation de risque financier extrême qui, selon toute vraisemblance, ne tardera pas à pousser la FED à agir… Revenons sur ces différents développements.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

La FED n’arrive pas à convaincre

Pourquoi baisser les taux d’intérêt si tout va bien et pourquoi ne pas envisager un cycle durable de baisse des taux si de vrais risques sont en présence ? Voilà en substance les questions récurrentes posées au président de la FED lors de sa conférence de presse, auxquelles, force est de constater, J. Powell, n’a pas trouvé de réponse suffisamment convaincante.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

La BCE ne déclenche pas la guerre de tranchée contre la FED

Il y avait un risque évident à ce que la BCE dévoile toutes ses cartouches aujourd’hui : celui d’encourager les marchés à anticiper d’autant plus d’assouplissement de la FED à l’occasion de son prochain FOMC de la semaine prochaine. Il fait peu de doute qu’une posture plus immédiatement accommodante aurait poussé le cours de l’euro-dollar à la baisse et déclenché les foudres de D. Trump, tant à l’égard de la BCE que de J. Powell, augmentant les risques d’une spirale à la baisse des anticipations de taux d’intérêt. M. Draghi n’a pas donné cette occasion au président américain. En se contentant d’indiquer son intention d’actionner tous les moyens d’assouplissement à sa disposition sans préciser les contours, l’agenda ni l’ampleur de ce qu’elle envisageait, la BCE a rassuré tout en évitant de créer les conditions d’une surenchère de plus en plus embarrassante des anticipations. L’histoire ne dit pas si les dissensions internes sont à l’origine de cette posture mais dans un contexte de concurrence croissante entre banques centrales, cette attitude, choisie ou subie, est plutôt bienvenue.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

L’hypocrisie à son comble à la veille des annonces de la BCE

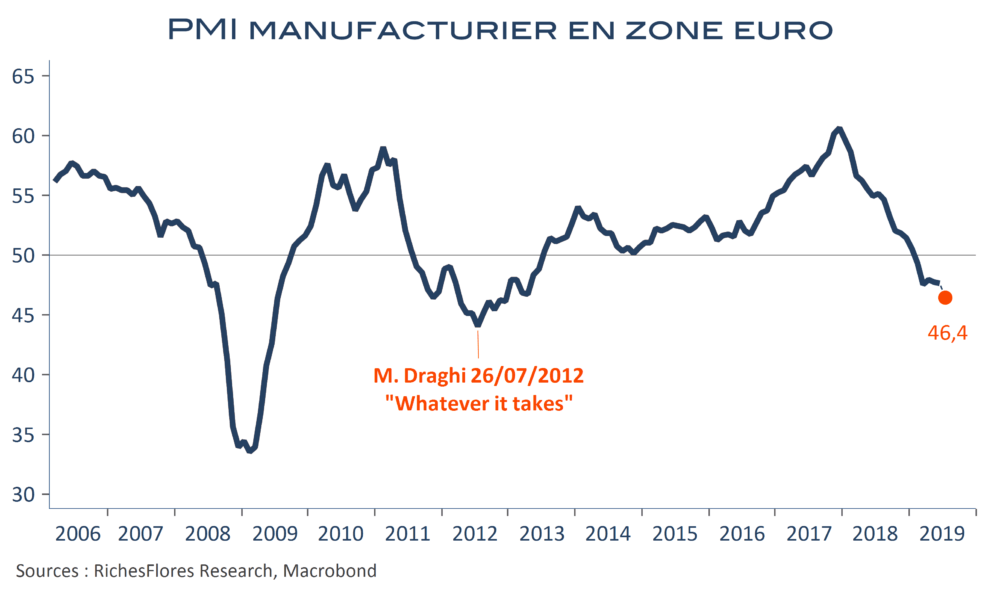

Ce n’est pas faute de l’avoir dit ces dernières années : la BCE pourra faire tout ce qui est en son pouvoir, cela ne sera pas suffisant sans le relais des politiques économiques. Sept ans presque jour pour jour après le « Whatever it takes » de M. Draghi, le 26 juillet 2012, la BCE a usé de tous ses moyens pour éviter le chaos de l’union monétaire et, sans doute, son éclatement. Sur ce point, le succès est incontestable. Reste son mandat, celui de permettre un rétablissement des perspectives d’inflation vers la cible de 2 % ; sur ce dernier, l’échec est au contraire total. Personne n’oserait décemment en tenir la BCE pour responsable tant il est devenu évident que cette situation n’a pas grand-chose d’un phénomène monétaire. C’est pourtant bien de la BCE que sont hypocritement attendues les initiatives pour remédier à la menace que constitue ce risque de déflation chronique. Mario Draghi va donc faire semblant et tenter de convaincre de l’efficacité de son action immédiate ou à venir. Ironie de l’histoire, le PMI manufacturier de la zone euro est retombé à 46,4 points en juillet, deux doigts au-dessus de son niveau de juillet 2012 et un signal presque garanti d’intensification des pressions déflationnistes… M. Draghi saura-t-il trouver une nouvelle formule pour convaincre ? Paradoxalement, cela pourrait être plus difficile qu’en 2012, malgré la gravité de la crise d’alors.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre