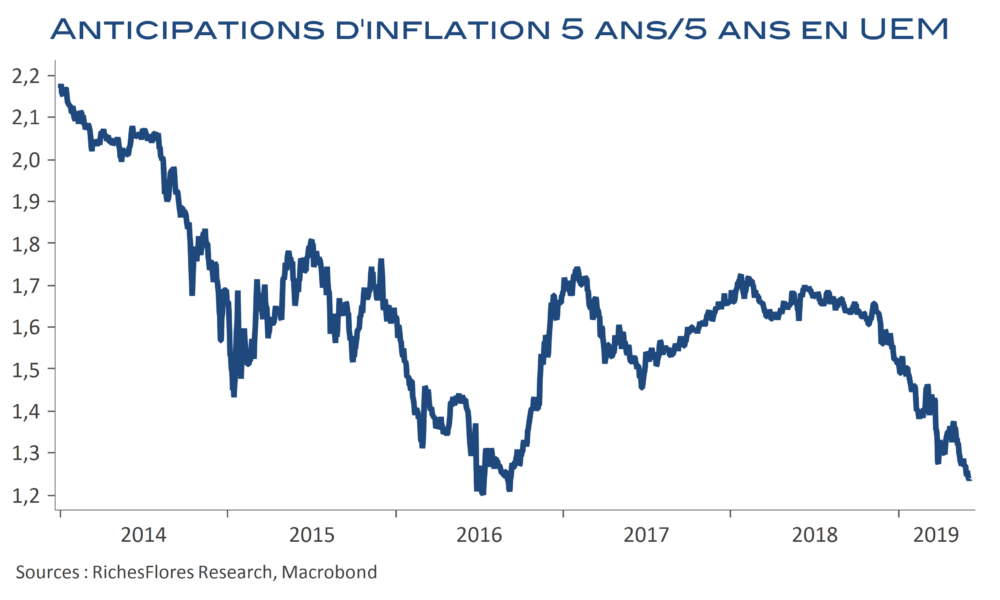

La rumeur s’est répandue ces dernières heures selon laquelle la BCE s’apprêterait à modifier sa cible d’inflation, laquelle a été interprétée par les marchés comme le signal d’un plus grand degré d’assouplissement monétaire à venir à l’origine d’un accès de faiblesse ponctuel de l’euro dans la journée. Que la BCE réfléchisse à ce type d’ajustement n’est pas impossible au vu des difficultés à parvenir à ses fins depuis plusieurs années maintenant. Que ce changement soit synonyme d’un assouplissement accru de la politique monétaire est loin de couler de source, en revanche. En l’occurrence si la BCE venait à abaisser son objectif d’inflation, ce serait sans doute, en effet, pour le rapprocher de l’inflation présente. Elle aurait donc plutôt moins de raisons de faire plus, non ? À moins que ce geste soit perçu comme une capitulation, ce qui serait potentiellement plus dangereux encore. Décidément, quelque chose nous échappe.