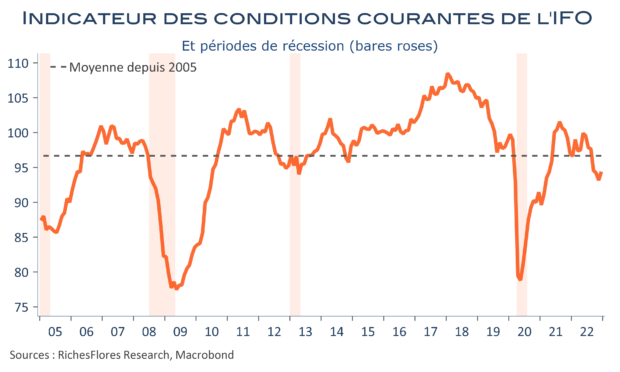

L’indice IFO de décembre se situe dans la lignée des PMI, avec une deuxième hausse en deux mois, de 2 points à 88,6 pour l’indicateur synthétique. Mieux encore, cette progression, principalement permise par les perspectives, est également portée par une remontée de sa composante sur les conditions courantes, pour la première fois depuis mai, de 93,2 à 94,4. Le même schéma se retrouve dans les services, le commerce et l’industrie manufacturière mais pas dans la construction. L’opinion sur la situation actuelle, bien qu’inférieure à sa moyenne de long terme, reste au total très supérieure aux creux constatés lors des derniers épisodes de récession ; une bonne nouvelle, donc, pour l’économie allemande qui jure avec le sentiment en présence malgré le coût particulièrement élevé pour les finances publiques du pays.