À travers les stratégies d’investissement privilégiées par tel ou tel s’exprime de manière plus ou moins transparente une certaine lecture de l’histoire économique que la préférence pour le court terme conduit souvent à occulter. C’est l’avantage des périodes de crise ou de grande incertitude que d’obliger à remettre les choses en perspective. Si l’approche n’apporte pas toujours les réponses recherchées, elle permet de mieux cerner les questions d’importance.

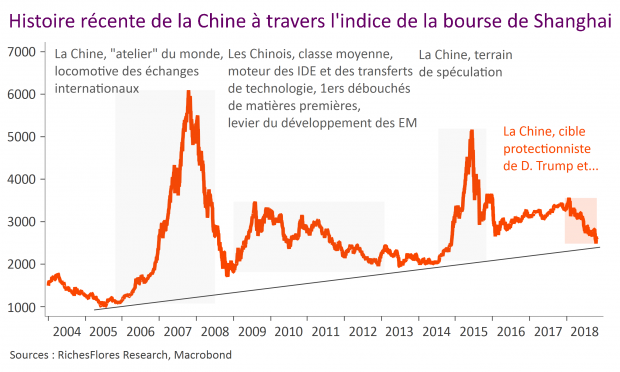

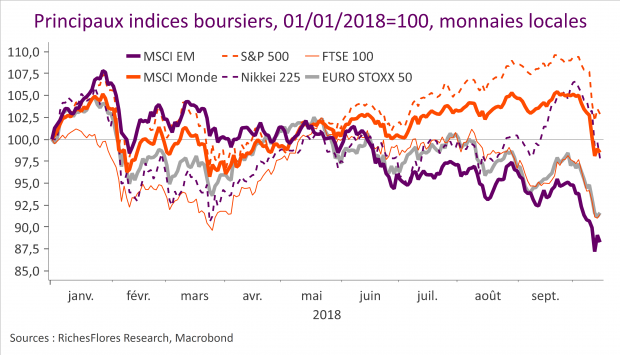

Celles que suscite, aujourd’hui, la lecture des bourses chinoises pour un investisseur de long terme en sont une belle illustration : peut-on considérer que les indices chinois, lourdement retombés sur leur tendance de long terme, aient suffisamment baissé pour redevenir attractifs et au nom de quelle interprétation ? C’est dans les tréfonds de l’analyse fondamentale que se trouve la réponse à cette question. Or, sur ce point deux visions s’opposent, chacune porteuse d’une lecture diamétralement opposée des développements en cours de l’économie chinoise et mondiale.