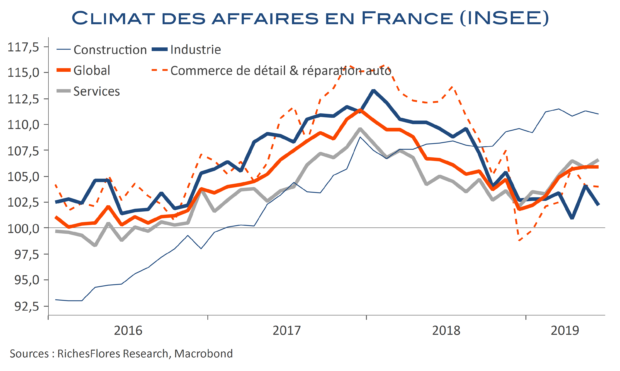

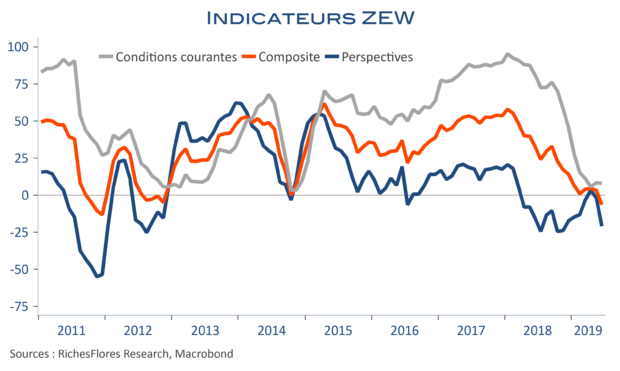

En juin, l’indicateur composite du climat des affaires de l’INSEE se maintient à 106. L’évolution est moins spectaculaire que les PMI publiés vendredi, mais le niveau reste somme toute décent en comparaison, par exemple, des indicateurs allemands. Les composantes manufacturières de l’enquête ne sont cependant pas du même tonneau. A l’inverse du PMI qui avait marqué un net rebond, l’indicateur INSEE rebaisse sous le coup d’une brutale détérioration des commandes à l’exportation adressées à l’industrie française. La résilience de l’économie au contexte international serait-elle, déjà, en train de s’éroder ?