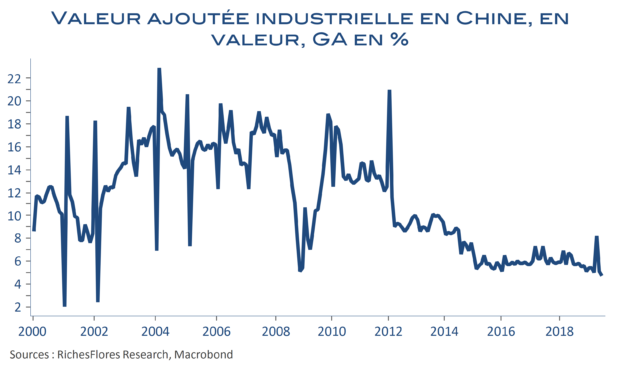

Le ralentissement de la croissance s’accentue encore en Chine avec en mai un nouveau coup dur pour le secteur industriel dont la croissance annuelle de la valeur ajoutée ressort a seulement 5 % à prix courants, un nouveau plus bas historique.

Le ralentissement de la croissance s’accentue encore en Chine avec en mai un nouveau coup dur pour le secteur industriel dont la croissance annuelle de la valeur ajoutée ressort a seulement 5 % à prix courants, un nouveau plus bas historique.

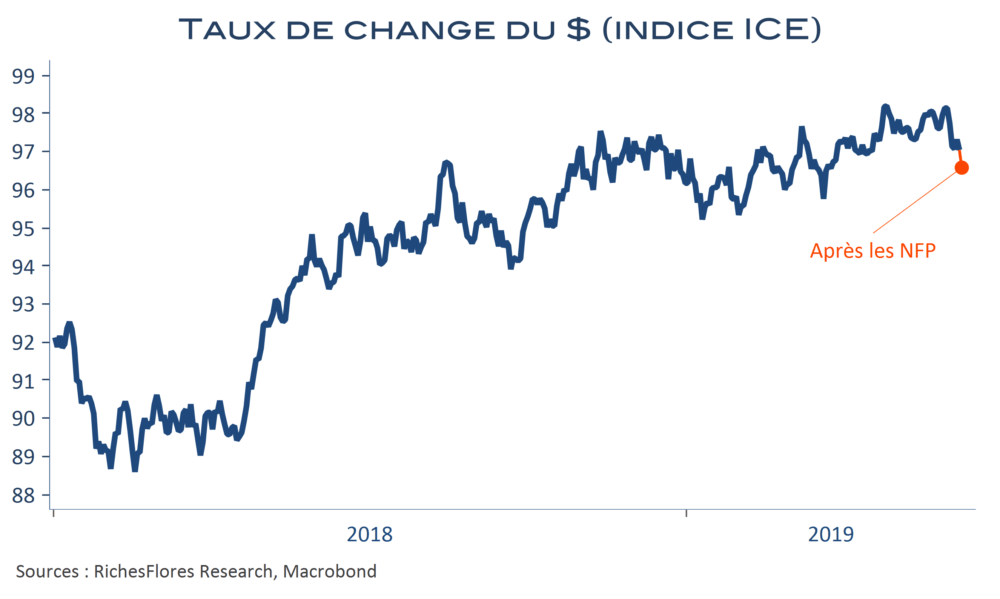

Les histoires ne sont pas identiques mais finissent par se retrouver sur le même terrain miné de l’escalade de la guerre commerciale, qu’accompagne une détérioration rapide de l’environnement conjoncturel international. Les marchés des devises et de l’or se sont préparés à ces risques ces dernières semaines et, au point de crispation actuel, la teneur des échanges du G20 risquait fort de provoquer d’importantes réactions sur les marchés de l’or et des devises, D. Trump ayant notamment annoncé qu’il prendrait après cette réunion sa décision d’augmenter ou non les tarifs à l’importation sur l’ensemble des produits chinois… Les chiffres de l’emploi américain sont venus bousculer l’agenda et précipiter les mouvements que nous redoutions au lendemain du G20. Gare à l’emballement en cas d’échec de ce sommet.

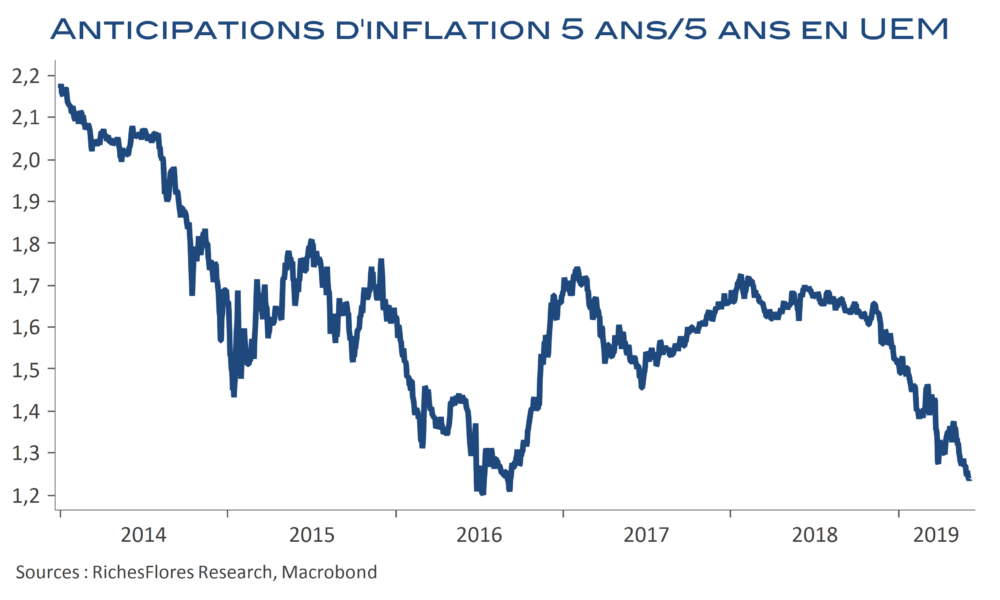

Au mieux, incompréhensible, au pire particulièrement préoccupante, la communication de la BCE pose question. Coup de force ou signe prémonitoire ? Les annonces surprennent et interrogent dans le contexte particulier où se négocie âprement la future présidence de la BCE. L’euro en profite pour s’envoler et les anticipations d’inflation pour plonger; un nouveau coup dur pour les valeurs bancaires qui, en attendant les futurs financements, trinquent un peu plus.

Le président de la BCE M. Draghi voit sans doute arriver la fin de son mandat avec une satisfaction : celle d’être parvenu à faire bouger les murs d’une institution, surtout connue pour son extrême rigidité avant sa prise de fonction, et d’avoir ainsi sauvé l’euro comme il s’y était engagé au cours de l’été 2012. On se doute malgré tout que le sentiment qui occupe l’esprit du président de la BCE n’est pas celui du succès mais bien celui de l’échec sur bon nombre de points, en premier lieu celui de n’être parvenu à restaurer des conditions d’une croissance plus équilibrée qui eussent pu se traduire par une normalisation de l’inflation, encore escomptée il y a peu. La situation laissée à la future équipe est, en cela, plus délicate encore que celle dont il avait héritée quatre ans après la crise financière de 2008 ; en particulier parce beaucoup a déjà été fait et que les ressources, de facto, s’érodent.

Jérôme Powell fait une nouvelle volte-face au vu de la montée des risques engendrés par l’intensification de la guerre commerciale. Rarement apparu aussi combatif, le président de la FED a conforté les marchés dans leurs anticipations de baisse des taux cette année avec un premier mouvement susceptible d’intervenir dès le mois de septembre, à en juger par ses propos… Enfin, sous réserve d’une nouvelle inflexion d’ici là dont le Président de la FED est, décidément, coutumier.

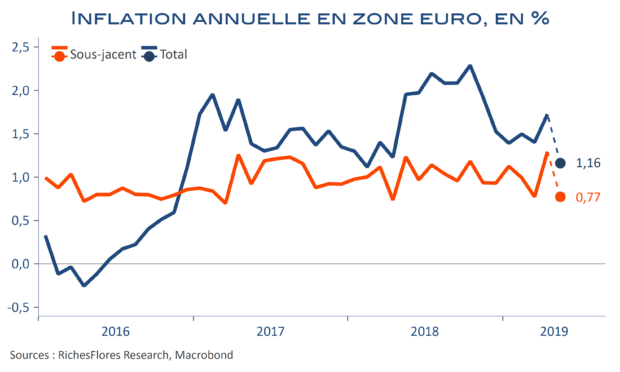

Comme attendu, le rebond d’inflation d’avril n’a pas fait long feu en zone euro ; les chiffres nationaux du mois de mai ont retrouvé un peu partout leurs niveaux d’avant la période de Pâques. Après avoir fortement accéléré en avril, l’inflation des services est retombée sous la pression des transports et des loisirs. Selon toute vraisemblance, l’inflation sous-jacente devrait ainsi avoir lourdement rechuté en mai. Les données préliminaires pour l’ensemble de la zone euro attendues demain mettrons la banque centrale un peu plus en porte-à-faux.

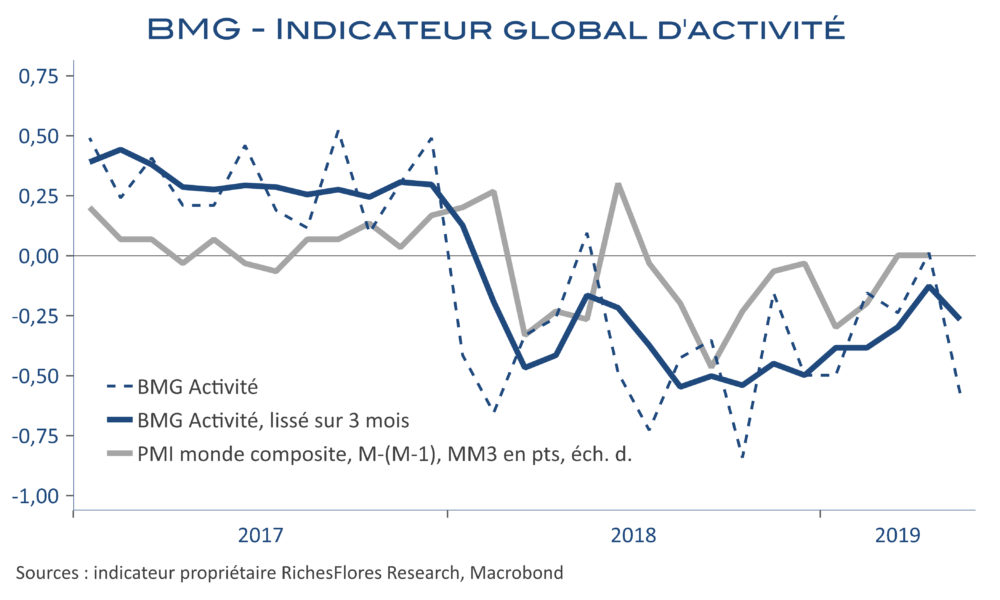

Notre indicateur de momentum global de l’activité rechute à -0,5 en mai et retrouve son niveau de janvier, après une période de graduelle amélioration jusqu’à l’équilibre en avril. Tous les pans de l’économie sont touchés. Les indicateurs américains marquent une nette détérioration dans tous les domaines mais le contexte à l’exportation se dégrade rapidement en Asie et en zone euro également. Notre indicateur d’inflation retombe également de 0 à -0,5.

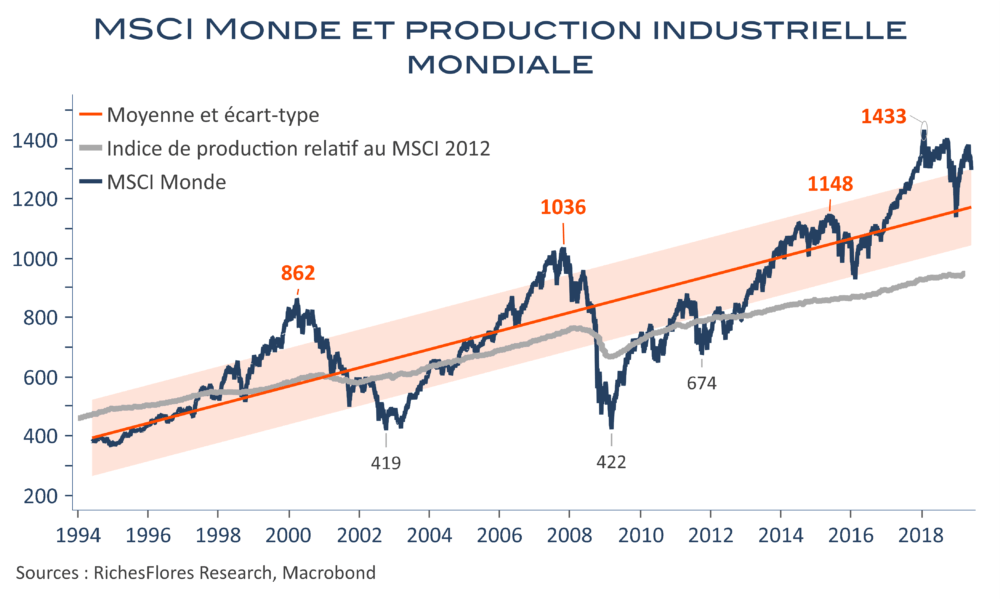

Comme en octobre dernier, la correction des marchés ne semble pas inquiéter outre mesure les investisseurs, tentés, pour beaucoup, de voir se profiler dans le repli en cours des opportunités d’investissement à bon compte.

La dégradation des perspectives mondiales, le retournement du cycle des profits, le peu de marges de manœuvre des banques centrales et l’instabilité géopolitique croissante ne nous encouragent pas sur cette voie. Au contraire de la fin de l’année dernière, les forces de rappel font, en effet, bougrement défaut pour miser sur une récupération imminente des marchés mondiaux.