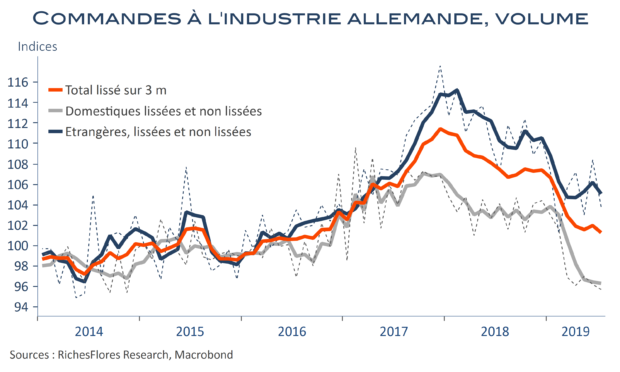

-2,7 %, soit la nouvelle contraction des commandes à l’industrie allemande en juillet qui efface un peu plus que l’intégralité de la hausse de même ampleur du mois de juin. Les commandes domestiques se contractent de nouveau et affichent dorénavant un recul de plus de 8 % l’an. Les commandes étrangères se contractent quant à elles de 4,2 % par rapport à juin quand bien même les effets de base favorables du secteur automobile par rapport à l’an dernier atténuent leur chute annuelle à 3,2 % ; un résultat vraisemblablement amené à être suivi d’une violente rechute le mois prochain quand les effets de base rebasculeront à -7,1 %… L’ensemble reste, au total, très préoccupant pour l’économie allemande.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre