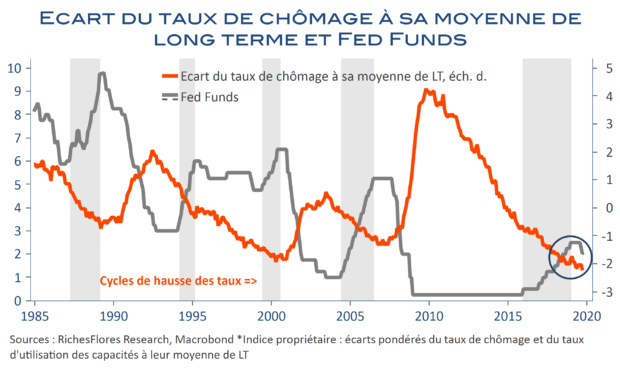

Après les mauvaises nouvelles en provenance de l’économie américaine de ces derniers jours et le vif retour de volatilité qui s’en est suivi sur les bourses mondiales, d’aucuns auraient pu redouter qu’un mauvais rapport sur l’emploi crée plus d’inquiétude et attise les pressions baissières sur les marchés. Que nenni ! Le rapport est tellement mauvais qu’il rassure : la FED, c’est certain, viendra à la rescousse, semblent nous dirent les marchés d’actions. Contrairement à ce qu’avait indiqué J. Powell au sortir du dernier FOMC du 18 septembre, les anticipations d’une nouvelle baisse des taux des Fed Funds fin octobre se sont imposées ces derniers jours. Malgré le repli du taux de chômage de deux dixièmes à 3,5 % qui, en des temps plus anciens, aurait pu faire redouter une accentuation des tensions inflationnistes, la forte baisse du taux de croissance annuel des salaires à 2,9 % lui redonnerait la latitude que les tendances récentes de l’inflation lui avait confisquées…

La réaction des marchés obligataires n’est pas aussi enthousiaste, cependant. De fait, la chute du taux de chômage semble susciter plus de questions quant à la perspective d’une FED possiblement trop conciliante…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre