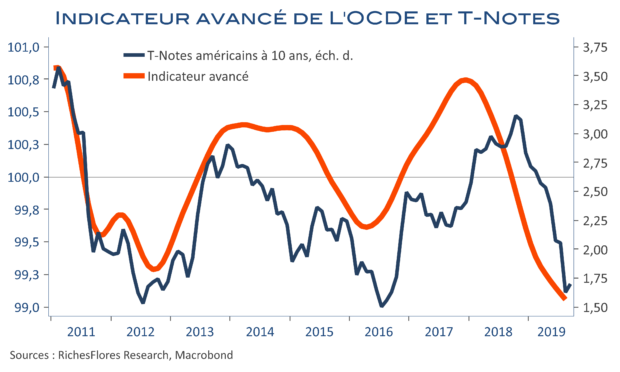

Dans la foulée du consensus et de l’OCDE, le FMI a annoncé cette semaine une nouvelle révision à la baisse de ses prévisions de croissance pour l’économie mondiale. Depuis le début du printemps, les perspectives internationales n’ont de cesse d’être revues à la baisse et ce ne sont pas les dernières tendances en provenance d’Europe, des États-Unis ou de la Chine qui viendront contredire ce mouvement. De leur côté, les perspectives d’inflation s’écrasent sous les effets combinés de la fragilité de la demande, des tensions concurrentielles qu’alimente la guerre commerciale et du regain de faiblesse des cours du pétrole. Conséquence de cet environnement, les anticipations de baisse des Fed Funds sont encore montées d’un cran après les mauvaises nouvelles de cette semaine. La période d’assouplissement monétaire semble, de fait, bien partie pour durer avec à la clé de nouveaux programmes d’achats d’actifs de la part de la BCE et maintenant de la FED (60 mds/mois d’achats de bons du Trésor pour apaiser les tensions du marché interbancaire américain). Malgré tout, les taux d’intérêt futurs se tendent ces derniers temps. Comment interpréter ce mouvement et quels sont les risques qu’il se développe ?