You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Monthly Archives: octobre 2019

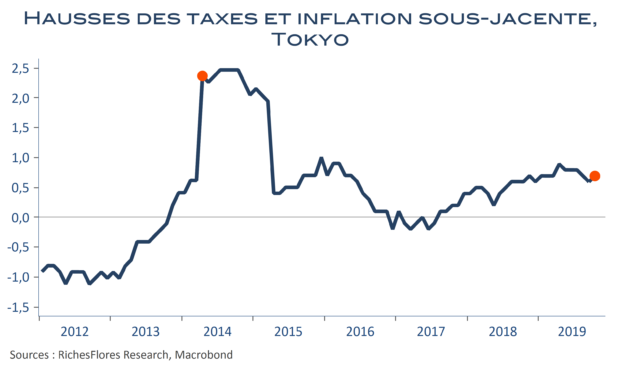

Japon, c’est encore plus grave qu’imaginé !

La hausse des taxes à la consommation de 8 % à 10 % au Japon début octobre devait se traduire par une envolée des prix susceptible de fragiliser les consommateurs… Rien de cela. À en juger par les données de la région de Tokyo, la déflation est tellement prégnante que même une remontée des taxes ne filtre pas les rouages de la formation des prix : preuve s’il en est de la fragilité de la demande, les entreprises ont intégralement absorbé ce surcoût. Les perspectives de consommation en sont-elles meilleures ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

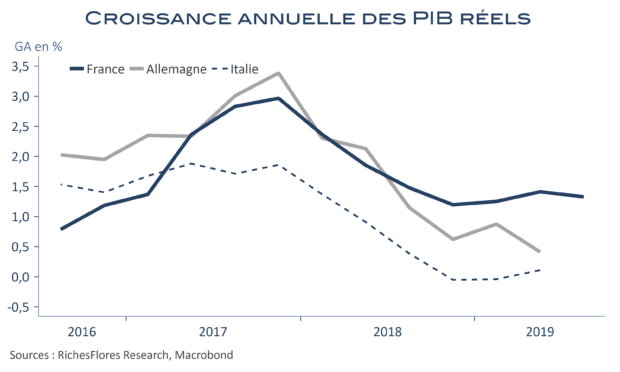

Croissance française, sursis ou approfondissement ?

L’économie française continue de bien s’en tirer, avec une croissance du PIB réel de 0,3 % au troisième trimestre, identique à celle du deuxième trimestre et supérieure aux attentes qui tablaient plutôt sur 0,2 %. Au cours de l’année écoulée, l’économie française aura donc progressé de 1,3 %, un rythme légèrement moindre qu’au deuxième trimestre mais toutefois encore très satisfaisant par rapport à l’écrasement de la croissance observé chez ses voisins immédiats, Allemagne et Italie notamment. Cette résistance peut-elle perdurer ? C’est à n’en pas douter dans l’idée d’apporter des réponses à cette question que seront scrutées les données de ce matin. Pas sûr que les éléments du PIB du troisième trimestre soient aussi probants qu’ils n’y paraissent à première vue…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Les peaux de banane s’amoncellent sous les pieds de Jérôme Powell

You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

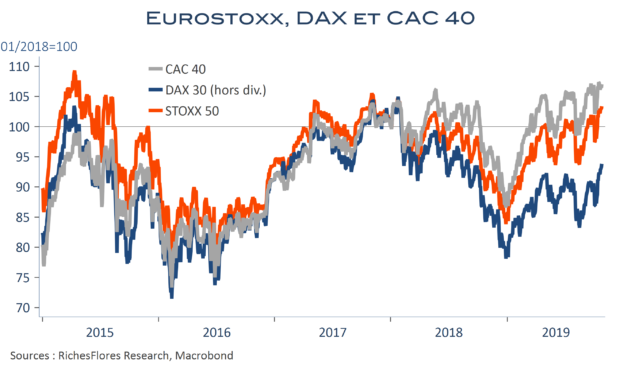

Cycliques européennes, vraiment ?

On aime dire qu’on apprend de ses erreurs, encore faut-il les expliquer. Quelle a été la nôtre ? Partant de la situation économique internationale et de ce qu’elle suggérait pour les résultats des entreprises, de l’usure des politiques monétaires et des valorisations en place, notre analyse n’incitait guère à anticiper le rallye des marchés de ces dernières semaines. En quoi avons-nous eu tort ? Les tendances passablement déprimées de l’économie mondiale sont plutôt fidèles à notre diagnostic ; la communication des entreprises à ce stade de leurs publications de résultats ne jure pas non plus avec ce dernier ; quant à l’usure des politiques monétaires, la crise au sein de la BCE en est une expression et la FED pourrait bientôt ne rien avoir à lui envier tant, là aussi, les dissensions sont vives. Reste la psychologie. Les spécialistes nous avaient prévenus, le moral des investisseurs mesuré par le put/call ratio était déjà trop bas pour envisager un décrochage à même d’entrainer les indices. Force est de reconnaitre qu’ils avaient bien vu : face au spectre d’une crise majeure, les étincelles d’espoir ont produit des feux de joie, notamment sur les bourses européennes. Reste à savoir ce qu’il en restera dans quelques temps.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

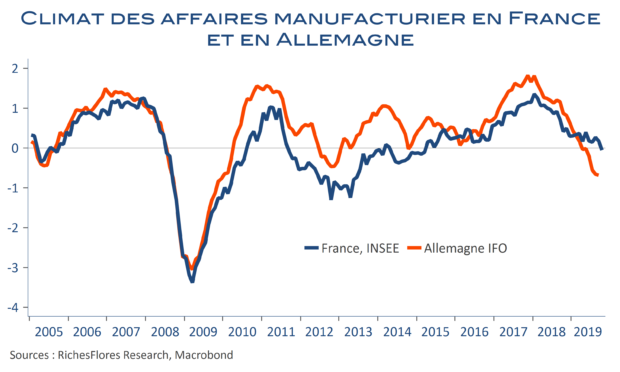

L’industrie française bien partie pour suivre l’allemande, à en juger par l’enquête INSEE

Sans être, pour l’instant, catastrophiques, les chiffres INSEE du climat des affaires constituent une première alerte sur l’état de l’économie française, avec un manufacturier sous la moyenne de long terme pour la première fois depuis quatre ans et demi. Après avoir résisté, notamment grâce au soutien de l’aéronautique aux exportations, l’industrie française semble s’engager, avec retard, sur la voie tracée par son voisin allemand. Une évolution qui pourrait finir par fragiliser les services.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Brexit, ‘not yet’ ; gardons-nous de tirer des plans sur la comète

Trois ans et demi se sont écoulés depuis le référendum qui ouvrit le début de l’épopée d’une sortie du Royaume-Uni de l’UE. Plus de trois années au cours desquelles le dossier semble n’avoir fait que se complexifier pour être aujourd’hui dans l’incapacité d’aboutir dans des conditions satisfaisantes pour les différentes parties engagées. Politiques, économistes, chefs d’entreprises et citoyens européens, tous ont aujourd’hui envie d’en finir, au risque d’accepter des compromis que seule l’usure pourrait justifier.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

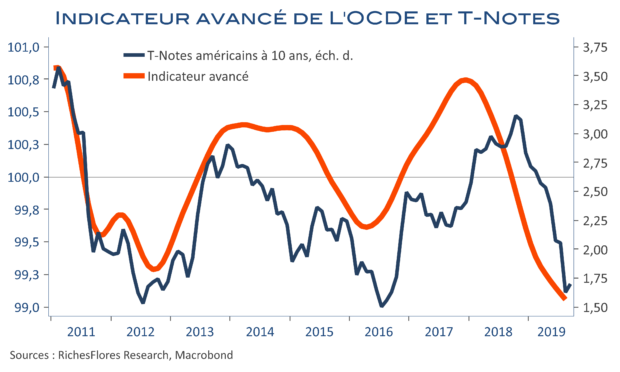

Difficile de trouver des justifications solides à la remontée récente des taux longs

Dans la foulée du consensus et de l’OCDE, le FMI a annoncé cette semaine une nouvelle révision à la baisse de ses prévisions de croissance pour l’économie mondiale. Depuis le début du printemps, les perspectives internationales n’ont de cesse d’être revues à la baisse et ce ne sont pas les dernières tendances en provenance d’Europe, des États-Unis ou de la Chine qui viendront contredire ce mouvement. De leur côté, les perspectives d’inflation s’écrasent sous les effets combinés de la fragilité de la demande, des tensions concurrentielles qu’alimente la guerre commerciale et du regain de faiblesse des cours du pétrole. Conséquence de cet environnement, les anticipations de baisse des Fed Funds sont encore montées d’un cran après les mauvaises nouvelles de cette semaine. La période d’assouplissement monétaire semble, de fait, bien partie pour durer avec à la clé de nouveaux programmes d’achats d’actifs de la part de la BCE et maintenant de la FED (60 mds/mois d’achats de bons du Trésor pour apaiser les tensions du marché interbancaire américain). Malgré tout, les taux d’intérêt futurs se tendent ces derniers temps. Comment interpréter ce mouvement et quels sont les risques qu’il se développe ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre