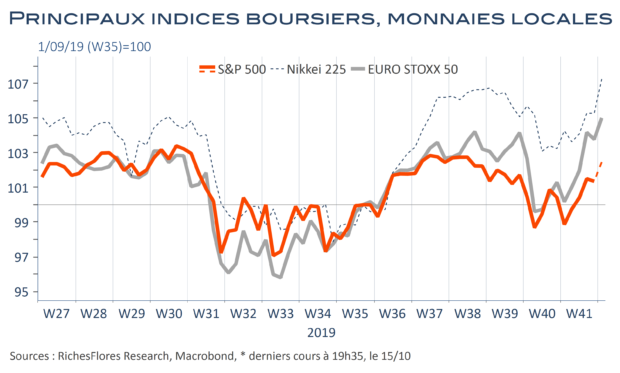

Décidément, les marchés en veulent et les récents développements ne les découragent pas. Après le pré-accord sino-américain de vendredi dernier, le dossier britannique évolue lui aussi vers un possible accord de dernière minute qui permettrait d’échapper au scénario d’un Brexit sans accord. Les deux sujets de préoccupation majeure des marchés seraient donc en passe d’être réglés et les menaces écartées ce qui s’est soldé sur les bourses occidentales par un retour sur leurs sommets récents, voire davantage. Disproportionnée, la réaction des marchés l’est incontestablement selon notre analyse. C’est néanmoins le propre des bulles que de prendre à contre-pied l’analyse fondamentale. Comment envisager dès lors le proche futur ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre