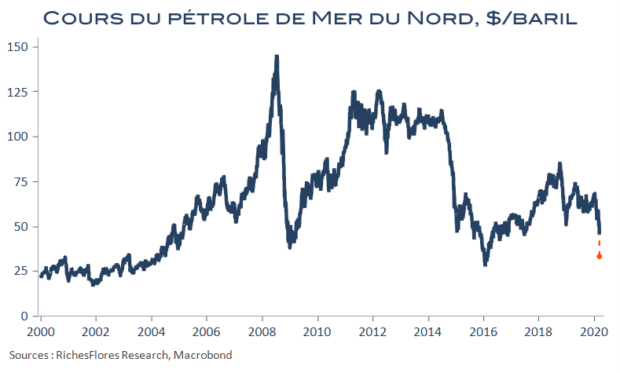

… Et du degré de stress dans lequel les marchés européens ouvriront ce matin. La guerre des prix initiée par l’Arabie saoudite après l’échec des négociations entre l’OPEP et la Russie en fin de semaine dernière est un élément de stress supplémentaire après un week-end marqué par l’amoncellement des nouvelles mesures de confinement face à la propagation du coronavirus à travers le monde hors Asie.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre