Principal soutien au maintien d’une politique exceptionnellement accommodante de la BCE, l’économiste en chef, Peter Praet a joué un rôle déterminant dans la communication de la banque centrale européenne ces derniers mois, retenant les plus pressés de mettre un terme au programme de rachat d’actifs en prônant sans relâche la nécessité de maintenir les conditions en place pour consolider les chances de voir, à terme, l’inflation converger vers l’objectif officiel de 2 %. Son allocution de ce matin semble signaler un changement d’appréciation.

Tag Archives: Italie

Italie – Vers une nouvelle crise existentielle de la monnaie unique

La crise politique italienne -ou nouvelle manifestation de la crise de la dette- fait partie de ces épisodes susceptibles d’ébranler les confiances en un rien de temps et de transformer en une crise existentielle de la monnaie unique une mauvaise donne politique chez un de ses partenaires, qui plus est parmi les pionniers de la construction européenne.

L’insoluble problème de la dette publique italienne

Avant même de s’être mis d’accord sur un improbable projet de coalition, c’est à la dette que s’attellent la Ligue du nord et le mouvement M5S italiens avec la revendication d’un allègement de celle-ci pour 250 mds des titres détenus par la BCE. Si la demande a peu de chances d’aboutir, elle a néanmoins le pouvoir de raviver les vieux démons de la crise souveraine et de nuire aux conditions de financement de l’ensemble des pays du sud de l’Europe. Le risque d’une nouvelle épidémie de tensions souveraines est sérieux.

La croissance décolle en Allemagne, l’Euro suit. M. Draghi a bien fait de fixer le cap !

À 0.8 % au troisième trimestre, la croissance du PIB allemand excède largement ce que laissaient envisager les indicateurs mensuels à disposition (0,6 % selon le consensus). La production industrielle a, en effet, progressé moitié moins rapidement au troisième trimestre qu’au deuxième (0,9 % après 1,9 %) tandis que les ventes au détail ont plutôt perdu de leur vigueur par rapport au printemps. Selon le communiqué officiel, c’est du côté extérieur que proviennent les bonnes surprises, l’apport représenté par les exportations ayant sans doute été consolidé par des importations moins dynamiques au cours de la période.

La Livre, le yuan, les banques… le krach ? M. Draghi ne vous trompez pas d’aléa

Oublié le réconfort de l’apaisement de la fin de la semaine dernière, l’heure est à nouveau à d’intenses crispations sur les marchés internationaux que les développements en cours obligent à observer d’un œil, incontestablement, inquiet. Trois sujets sont aujourd’hui particulièrement préoccupants, susceptibles de transformer la crise latente en un nouvel épisode de krach financier : le nouvel accès de faiblesse de la Livre Sterling, fruit tout à la fois des inquiétudes grandissantes sur l’avenir du Royaume-Uni et des mesures de prévention annoncées par la Banque d’Angleterre ; le yuan, dont les ajustements baissiers de ces derniers jours ajoutent à la complexité de la situation internationale en plombant les cours du pétrole et, par là même, les marchés émergents ; les banques, dont la vulnérabilité de ces derniers mois a été brutalement exacerbée par les résultats du référendum sur le Brexit. Il est difficile de faire la part des choses entre ces différents éléments qui finissent par s’auto-entretenir et constituer une source d’accumulation et de propagation du risque financier international particulièrement inquiétantes dans le contexte de ces derniers mois. Le Brexit, pourrait-il faire craquer le fragile édifice des marchés mondiaux ? La question se pose bel et bien.

Dans un tel contexte, le risque que représente aujourd’hui l’inflexibilité de la BCE à l’égard de l’Italie est digne de l’erreur commise en leur temps par les États-Unis, lorsqu’ils jugèrent bon, en lâchant Lehman, d’épingler l’aléa moral…

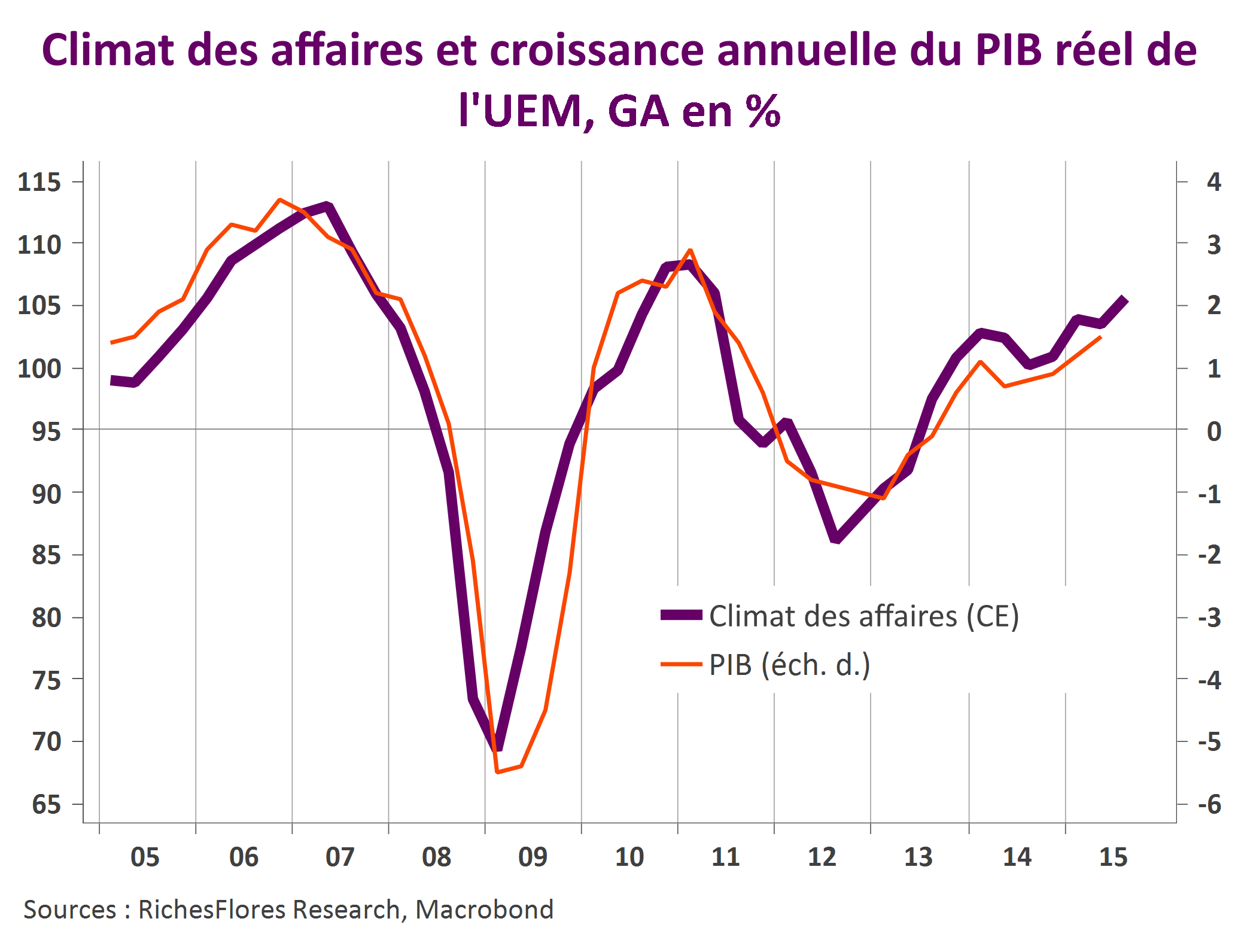

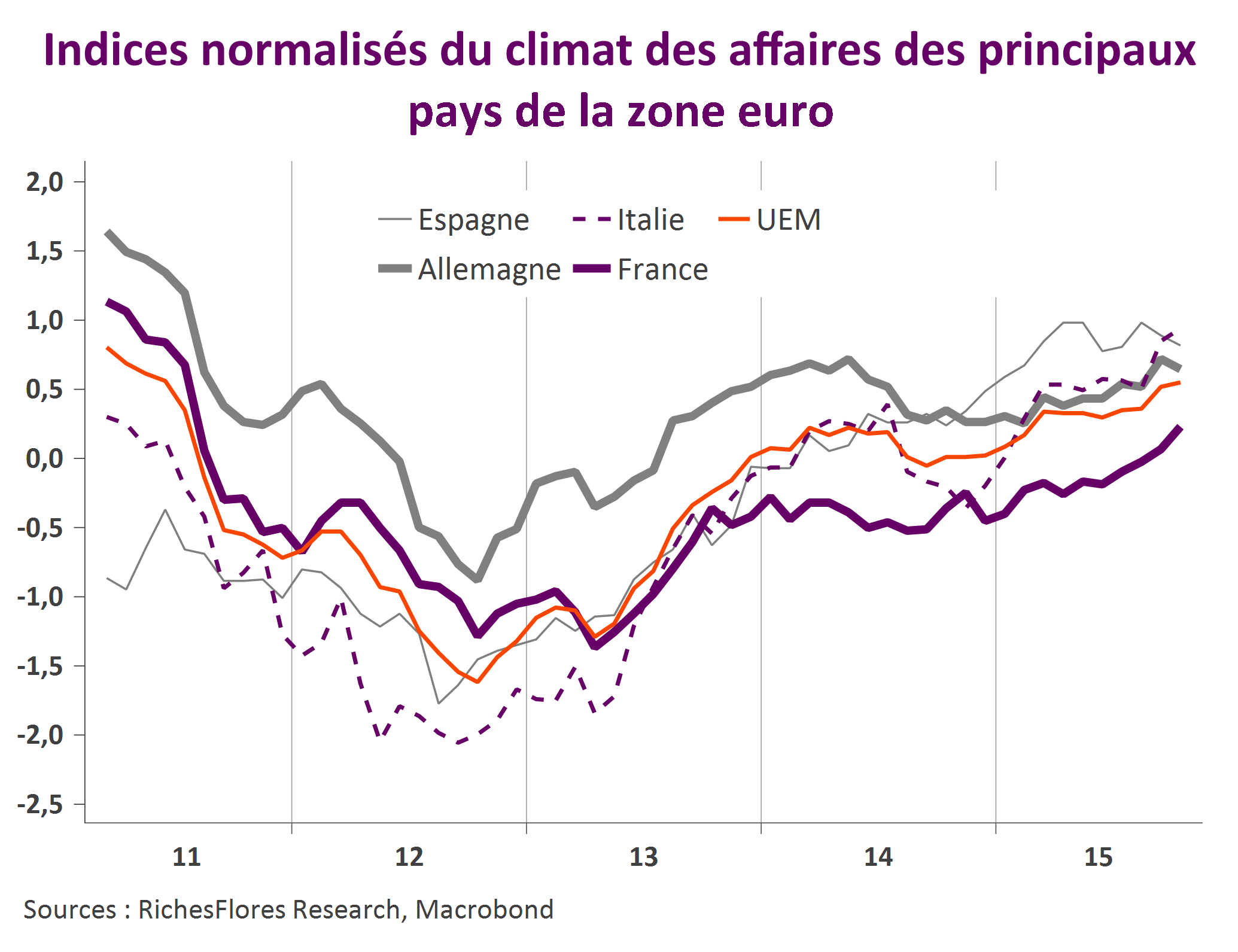

La zone euro va définitivement mieux !

Les économies de la zone euro vont mieux et nos perspectives, quelque peu, volontaires s’en trouvent confortées. Derrière une conjoncture dorénavant plus porteuse se profilent des tendances susceptibles de changer la donne de manière durable. Retour sur les conditions d’un meilleur allant et les raisons pour lesquelles la BCE ferait bien de s’abstenir d’accroître davantage son quantitative easing, à ce stade, tout au moins dans sa forme actuelle.

Les mirages du désendettement : le cas italien

Le FMI, la Commission Européenne, les agences de notation nous l’affirment : la dette publique des pays européens les plus en difficulté devrait plafonner d’ici un ou deux ans et retrouver d’ici 2020 des niveaux plus supportables. Incontestablement bienvenu après la crise de 2012, ce diagnostic ne manque toutefois pas de surprendre. Sur quoi repose-t-il ? Nous avons examiné les schémas retenus par ces différentes institutions pour l’Italie et l’Espagne, dont la dégradation de la situation souveraine a constitué un enjeu majeur en 2012, et la France, au sujet de laquelle les perspectives souveraines soulèvent de nombreuses interrogations. De cette analyse, nous retirons les conclusions suivantes :

- Ces projections sont toutes affectées d’un biais positif sur les perspectives de croissance structurelle et sur la capacité des pays à mener des politiques durablement très restrictives. Elles sont donc soumises à révisions futures.

- Ce constat s’applique notamment au cas italien pour lequel le caractère fantaisiste des projections de croissance rend les perspectives de désendettement illusoires. Des prévisions plus conservatrices fermeraient la porte à toute possibilité de stabilisation de la dette d’ici à 2020, période au terme de laquelle le taux d’endettement approcherait alors 140 % du PIB.

- L’Espagne semble avoir plus de chances de parvenir à stabiliser sa dette à horizon prévisible. Ceci tient au fait que son taux d’endettement est inférieur de 30 pts à celui de l’Italie et, qu’au contraire de cette dernière, l’amélioration de sa croissance potentielle paraît en bonne voie. Notre scénario d’une croissance du PIB réel espagnol de 0,7 % l’an en moyenne entre 2013 et 2020, permettrait une très nette inflexion du rythme de croissance de l’endettement à partir de 2015. La dette publique espagnole pourrait ainsi se stabiliser dans une fourchette de 105 % à 110 % du PIB, un niveau certes sans comparaison avec les projections du FMI ou des agences de notation mais toutefois très inférieur à ce que suggère la situation italienne.

- Enfin et malgré les déconvenues actuelles, une inflexion de la trajectoire de la dette française semble encore très accessible. Dans l’hypothèse centrale d’une croissance du PIB réel de 1,2 % en moyenne entre 2013 et 2020, le seul maintien du solde primaire à l’équilibre permettrait de faire refluer le niveau de la dette publique française à partir de 2015.

Au vu de cette analyse, l’Italie est donc une exception et, sans conteste, le cas le plus critique des grands pays de la zone euro. Cette situation représente un risque évident de nouvelles déconvenues, dès lors que les projections aujourd’hui les plus admises seront révisées. Ce pourrait naturellement être le cas après les élections italiennes si, comme on peut le redouter, le nouveau gouvernement en place n’a pas les marges de manœuvre suffisantes pour donner les gages nécessaires aux investisseurs sur sa capacité à infléchir les tendances du surendettement du pays.

Mais de telles perspectives soulèvent une interrogation plus fondamentale de moyen terme sur la capacité de la zone euro à faire face à une situation dans laquelle la troisième économie de la région semble sur la voie d’un sort comparable à celui du Japon…

Trêve estivale, et après ? La carotte et le bâton

Après quelques semaines des plus incertaines, les investisseurs ont salué les promesses de la BCE de la fin juillet et le mois d’août a été celui du répit. Combien de temps patienteront-ils avant d’exiger que ces promesses soient suivies d’actions concrètes et que nous réservent les mesures tant attendues ? En conditionnant les achats de titres souverains espagnols et italiens à la demande préalable d’aide du FESF par les pays concernés, les dirigeants européens persisteraient sur la voie de l’enlisement dans laquelle ils se sont embourbés depuis maintenant plus de deux ans et qui entraîne naturellement dans son sillage un nombre croissant d’économies de la région dans ses abysses. Or rien ne laisse préjuger qu’il en sera autrement.