Le rebond des cours du pétrole depuis la fin janvier est en train de faire son travail : l’évolution des prix à la consommation a cessé de baisser dans de nombreux pays et devrait, à de rares exceptions près, se redresser d’ici la fin de l’année. Les chances que le point bas de l’inflation mondiale soit maintenant derrière nous sont, de fait, relativement importantes. Après quasiment cinq ans de désinflation et une année 2015 marquée par une intensification des pressions déflationnistes, ce constat est loin d’être anodin. Comment l’interpréter ?

Tag Archives: Inflation

La remontée des cours du pétrole ; une bonne nouvelle, vraiment ?

Depuis près de deux ans, la chute des cours du pétrole a fait trembler les marchés financiers internationaux, ébranlé le monde émergent et essaimé la déflation un peu plus largement à l’échelle mondiale, poussant les banques centrales dans des retranchements jusqu’alors inexplorés. Des espoirs initialement escomptés d’une division par trois de la facture énergétique mondiale, la chute des cours du pétrole s’est transformée en un profond facteur de déstabilisation économique et financier à l’allure de plus en plus systémique. Depuis l’été dernier, les oscillations du marché pétrolier en sont venues à dicter le comportement de la plupart des classes d’actifs ; des actions aux obligations d’état ou d’entreprises, en passant par les taux de changes, les cours de l’or et bon nombre de secteurs de la cote. Quand, en début d’année, les cours ont subi un nouvel accès de faiblesse, c’est en définitive le spectre d’une récession mondiale qu’ils finissaient par agiter. Dans un tel contexte, les premiers temps du raffermissement du marché pétrolier ont incontestablement été accueillis avec soulagement. Pas sûr toutefois que cette bonne nouvelle d’une remontée des cours du pétrole soit longtemps source de réjouissance !

La Fed transige, vend-elle son âme ?

Au contraire de ce que nous redoutions, la Fed transige avec un discours des plus « dovish ». Janet Yellen admet que l’inflation se redresse mais ne donne pas le moins du monde le sentiment de s’en préoccuper à ce stade. Son nouveau scénario n’envisage plus que deux hausses de ses taux directeurs cette année, qui, à l’écouter, semblent encore assez largement incertaines. Dans l’ensemble donc, notre analyse de ces derniers jours était erronée. Comment l’expliquer ?

Notre erreur ne réside pas dans l’analyse des chiffres d’inflation dont les publications d’aujourd’hui confirment bel et bien la tendance solidement haussière de ces derniers mois, mais dans l’importance que la Fed donne à ces données. À ce titre, le changement est d’envergure, notamment en comparaison de sa posture de décembre. En d’autres termes, la Fed semble prête à prendre le risque d’une inflation plus élevée dans un contexte éminemment incertain, marqué par une montée des tensions internationales.

Si la nouvelle est plutôt bienvenue, compte tenu des risques en présence, elle pose néanmoins bien des questions pour la suite :

- Quid du risque effectif d’une accélération des prix ?

- Quid de la fonction de réaction la Fed à l’avenir ?

- Enfin, quid de cette rupture pour les marchés ?

La FED peut-elle éviter un coup de tonnerre ?

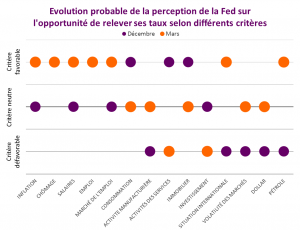

Les données économiques récentes offrent peu d’arguments à la FED pour mettre franchement à l’écart son scénario de hausse des taux d’intérêt du mois de décembre. Des quatorze critères que nous retenons comme les plus susceptibles d’influencer sa décision et son communiqué, sept suggèrent une opportunité accrue de relever le niveau de ses taux d’intérêt, soit deux de plus qu’au mois de décembre ; cinq sont neutres (au lieu de quatre en décembre) et deux seulement sont négatifs (contre cinq en décembre). Le solde net de ces critères ressort ainsi clairement en faveur d’une hausse de ses taux directeurs, à +5 au lieu de 0. Dans de telles conditions, si Janet Yellen peut, sans doute, retenir un passage à l’acte ce mois-ci, sa capacité à prévenir un communiqué relativement intransigeant sur la nécessité de reprendre sans tarder le cycle de hausse des taux pourrait être réduite.

Il y a donc un risque non négligeable de mauvaise surprise pour les marchés, qui excluent quasiment à 100 % la probabilité de hausse des taux ce mois-ci et jouent la carte d’une Fed durablement accommodante, ne chiffrant qu’à 24 % et 51 %, respectivement, la probabilité d’une hausse des taux en avril et juin. Au total, si notre analyse est la bonne, le communiqué de la Fed pourrait résonner comme un coup de tonnerre sur des marchés toujours très fébriles.

À défaut de QE, la BCE passe aux « minutes »

A défaut de QE, la BCE passe aux « minutes »

La BCE a besoin de temps pour compléter son dispositif de mesures contre la déflation. Mais ne nous y trompons pas, elle procèdera à pas comptés. L’espacement de ses réunions sur un rythme de six semaines plutôt que mensuel et l’innovation qui consiste en la publication de minutes semblent ainsi n’avoir qu’une seule justification : éviter de laisser se créer trop d’attentes sur ses actions à venir. Voilà en substance ce qui est ressorti du Comité mensuel de politique monétaire cette semaine. En d’autres termes, pas de révolution sous le ciel européen : l’horloge de la BCE fonctionne toujours au ralenti et a minima.

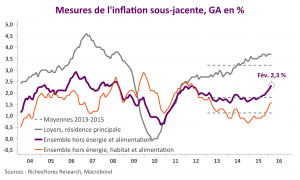

États-Unis, après l’emploi, l’inflation en ligne de mire

Après avoir détaillé les indicateurs qu’elle allait suivre pour mieux appréhender les évolutions du marché de l’emploi, la Fed ne devrait plus tarder à détailler ceux qu’elle compte privilégier en matière d’inflation. Avec un taux de chômage dorénavant à 6,1 % de la population active et une amélioration soutenue des créations d’emploi ces derniers mois, c’est en effet sur son diagnostic inflationniste que portera sa communication dans les prochains mois et ses décisions éventuelles sur le timing de hausse de ses taux d’intérêt.

L’humeur du Vendredi 7 février

L’asymétrie de gestion des risques par la BCE

Que la BCE ait une gestion asymétrique des risques liés à l’évolution des prix n’est pas véritablement un scoop et si certains pouvaient encore en douter, la démonstration d’hier ne laisse plus de place au doute. Mario Draghi ne constate pas de déflation et justifie ainsi de ne rien modifier à sa politique. Il faudra donc attendre d’être certain que la zone euro soit prise à la trappe avant d’envisager un déploiement de l’artillerie que Mario Draghi nous promet détenir. Cela tranche assurément avec sa politique de prévention… contre le risque d’inflation. Rassurons-nous toutefois, la BCE publiera dès le mois de mars ses prévisions d’inflation à horizon 2016 et s’il s’avère que celles-ci aboutissent à un scénario préoccupant, alors elle fera ce qu’il se doit… Résultat, les spéculations sur les prévisions du mois de mars vont bon train et pourtant, qui peut être dupe au point de croire que le propre scénario de la BCE la conduise à invalider sa position du mois de février ?

La BCE, c’est presque certain, ne changera pas sa politique de sitôt. Dans notre scénario, aucune baisse des taux directeurs n’apparaît avant la fin de cette année, mais seulement courant 2015.

Zoom sur les données de la semaine

– Les commandes à l’industrie

– L’emploi américain

– La production industrielle brésilienne

2014 : nouveau round d’interventions des banques centrales

Si comme nous le pensons, la Fed n’est pas sur le point de pouvoir initier une réduction de ses achats d’actifs, l’année prochaine devrait marquer un nouveau record d’injections de liquidités à l’échelle mondiale. Au contraire du premier semestre 2013 au cours duquel le bilan agrégé des quatre principales BC -la FED, la BoE, la BoJ et la BCE- a globalement stagné, les trimestres à venir cumuleraient en effet :

- les 85 mds de dollars mensuels d’achats d’actifs de la Fed, soit 1020 mds par an,

- les 600 à 718 milliards de dollars de la BoJ, conformes à son objectif d’élever la base monétaire japonaise de 60 000 à 70 000 milliards de yens par an (un gonflement de l’ordre de 40 % par rapport au début 2013),

- l’achat pour 610 milliards de dollars de Gilts de la Banque d’Angleterre, associé au renouvellement de son stock d’actifs de 375 milliards de livres au fur et à mesure de l’arrivée à maturité des titres détenus dans le cadre de son programme de facilités d’achats (Asset Purchase Facility),

- et, vraisemblablement, les effets d’une probable LTRO de la BCE, susceptible, selon nos hypothèses, de drainer de 250 mds à 500 mds d’euros, soit encore 350 à 750 mds de dollars.

Les « quatre » injecteraient ainsi la bagatelle de 1600 à 2500 milliards de dollars annuels (135 à 208 milliards mensuels), si ce n’est sur l’ensemble de l’année 2014, du moins à ses débuts, soit, dans l’hypothèse basse, l’équivalent de 10 % du PIB américain ou, dans l’hypothèse haute, quasiment l’équivalent du PIB français de 2012 ! Avec ou sans passage à l’acte de la BCE, le flux annuel de ces injections retrouvera donc en tout état de cause les hauts niveaux connus en 2011-2012 et pourrait franchir des records jamais égalés depuis la crise de 2008 en cas de LTRO de la BCE.

Que penser de telles perspectives ?

Menue-monnaie, stigmates de l’inflation passée et… de celle à venir.

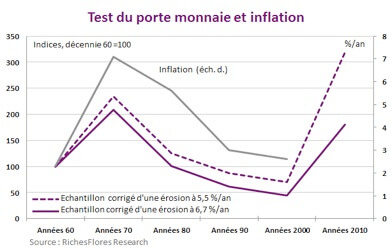

Les voyages à l’étranger laissent toujours s’entasser au fond des porte-monnaie une certaine quantité de menue monnaie dont l’un des premiers gestes consiste à se débarrasser dès la fin des vacances. Ainsi en était-il à mon retour des Etats-Unis, quand, par hasard, mon regard s’est porté sur un cent frappé de 1964. J’ai alors observé plus attentivement le contenu de ce tas de cents, dimes et autres quarters drainés durant mon voyage, augmenté de celui d’une de mes filles que la démarche commençait à intriguer. Prises à ce jeu de remonter l’histoire et stimulées par de nouvelles trouvailles, nous en sommes arrivées à trier ces pièces par décennie pour aboutir à ce résultat inattendu : sur une quantité de 107 pièces de un cent recueillies dans le courant de l’été 2013, trois dataient des années soixante, douze des années soixante-dix et onze des années quatre-vingts. Autrement dit, 24 % de nos fonds de poches provenaient encore des années d’une inflation à deux chiffres durant lesquelles la machine à frapper ne s’était, à l’évidence, guère relâchée.

Mais qu’en était-il de la suite ? Pourrions-nous observer les effets de la désinflation alors que notre échantillon était forcément biaisé par la moindre érosion d’un stock de monnaie plus récent ? Nous avions respectivement 13 et 18 pièces marquées des années 1990 et 2000. Difficile de convaincre que ces quantités, une fois pris en compte le facteur temps, correspondaient selon toute vraisemblance, à une proportion bien plus faible que celle des deux décennies antérieures. La démonstration paraîtrait, à coup sûr, tirée par les cheveux. Sur le point d’abandonner, réapparut un tas de pièces laissées de côté, celui de la période la plus récente, allant de 2010 à 2013. Celles-là étaient naturellement beaucoup plus nombreuses, 50 pièces au total, pour une période de trois ans et demi seulement, soit, en équivalent décennal, 142 pièces !

Les décomptes précédents apparurent dès lors sous un jour nouveau. Le taux d’érosion du stock de monnaie n’ayant pas de raison de fluctuer sauvagement d’une décennie à l’autre, nous pourrions avoir une idée de la taille actualisée de ces différents échantillons en les corrigeant d’un facteur d’érosion. Nous effectuons alors quelques calculs de coin de table. Un premier sur la base d’un taux annuel d’érosion de 5,5 %, correspondant à la croissance de l’agrégat M1 de la masse monétaire américaine au cours de la période, le second, de 6,7 %, correspondant à la croissance annuelle moyenne du PIB nominal des Etats-Unis, ce dernier étant plus proche de ce que suggérait notre propre échantillon. Nous obtenons ainsi, en théorie, des masses ajustées et donc comparables dans le temps qui, exprimées en base 100 en début de période, font ressortir les résultats suivants :

- La quantité actualisée de notre échantillon enregistre un pic durant la décennie soixante-dix, avec un indice 234 pour un taux d’érosion de 5,5%, ou de 209 pour un taux d’érosion de 6,7%,

- elle décline ensuite de manière constante, touchant un point bas dans les années deux mille, à respectivement 70 et 45,

- elle s’inverse ensuite brutalement au cours de la dernière période correspondant aux millésimes 2010 à 2013 de nos piécettes, pour s’établir dans le premier cas à un niveau jamais égalé de 318 et, dans le second, à un niveau à peine inférieur à celui des années soixante-dix.

La tentation est bien évidemment très grande de comparer ces données avec celles de l’inflation des différentes périodes. La démonstration est, sans réelle surprise, plutôt convaincante.

La suite ne surprendra guère : au rythme auquel évolue la quantité de monnaie en circulation depuis 2010, un aboutissement inflationniste de la crise reste de loin le plus vraisemblable. Que le processus prenne à l’évidence plus de temps qu’anticipé ne modifie pas cette conclusion, que nous pouvons tous déjà palper dans nos fonds de poches.