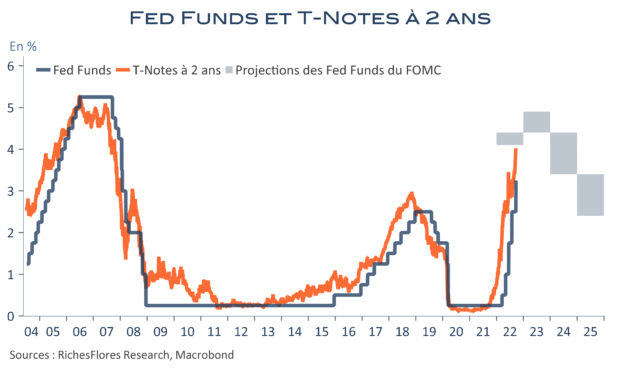

Les premières lignes du communiqué du FOMC ont froidement planté le décor : « Les indicateurs récents suggèrent que l’activité économique a progressé à un rythme soutenu. Les gains en emploi ont ralenti mais restent forts et le taux de chômage est resté faible. L’inflation reste élevée ». Voilà qui est dit et assorti de projections correspondantes : la Fed n’a pas modifié sa prévision du mois de juin qui prévoyait une nouvelle hausse d’un quart de point des Fed funds, à 5,75 % d’ici décembre, et a réduit de 1,5 à un demi-point, seulement, la baisse qu’elle envisage d’ici fin 2024. La bonne nouvelle d’un statu quo confirmé ce mois-ci est, ainsi, noyée dans une communication, assurément, plus faucon qu’escompté, renforcée par la révision à la baisse de sa prévision de taux de chômage qu’elle n’envisage plus à 4,5 % mais seulement à 4,1 % l’an prochain, trois dixièmes de plus qu’aujourd’hui…

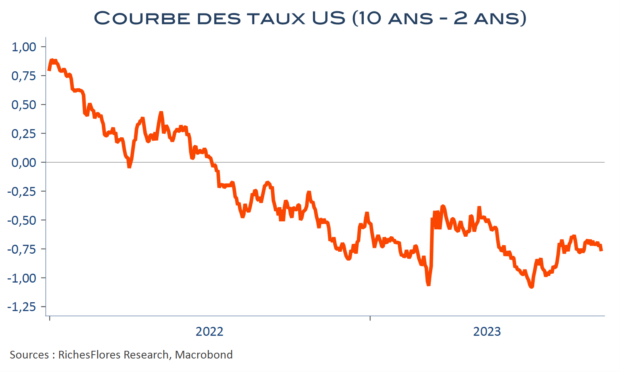

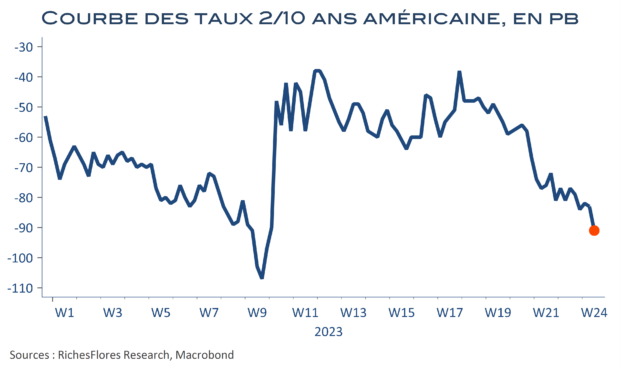

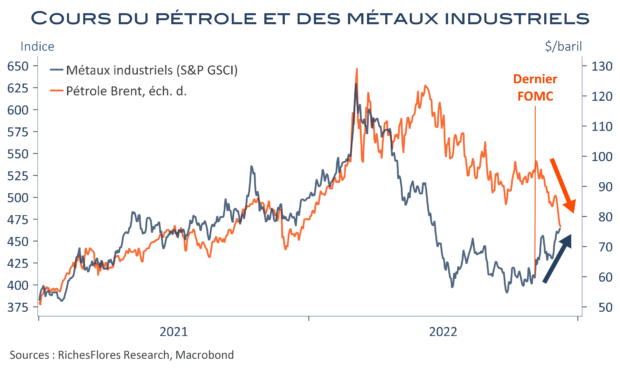

Les marchés n’ont pas eu besoin d’écouter la conférence de presse de J. Powell pour se faire une conviction : les taux à deux ans se sont envolés de 6 points à 5,17 % et les 10 ans de 3 pb, à 4,40 %, emportant dans leur sillage les espoirs de repentification de la courbe des taux. Les marchés, pour le coup, ne se trompent guère : la FED veut moins de croissance et finira probablement par avoir gain de cause, peut-être plus vite qu’elle ne l’envisage… La spéculation reflationniste, encore possible après l’annonce de la BCE, est dès lors balayée d’un revers de manche et les cours du pétrole retombent.