Perdant ou victorieux ? Le résultat des élections de mi-mandat aux États-Unis est assez discutable. Généralement perçu comme une demi-défaite pour le président D. Trump, on peut aussi y voir une configuration plutôt à son avantage dans la perspective des élections présidentielles de 2020. On aurait tort, alors, de considérer que la majorité démocrate à la chambre des représentants constitue de facto une limite à la dérive des finances publiques et par conséquent à celle des taux d’intérêt récemment enclenchée…

Tag Archives: FED

Le marché semble faire fausse route

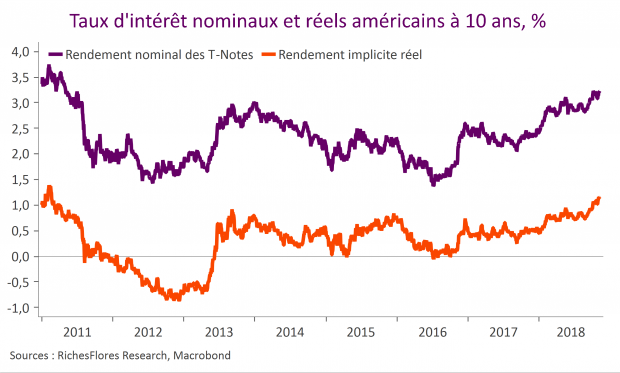

Curieuse réaction des marchés à la publication du communiqué de la FED avec un rebond des taux futurs et du dollar, en même temps qu’une baisse des indices actions. Très semblable à celui du mois de septembre, ce communiqué semble avoir été perçu comme plus ‘hawkish’ que prévu. Le marché tablait-il sur un assouplissement du discours susceptible de remettre en cause la probabilité de remontée des taux du mois de décembre ? Si tel est le cas, le marché se fourvoie probablement.

PIB Américain : une bien mauvaise récolte pour Donald Trump et de quoi embarrasser la FED

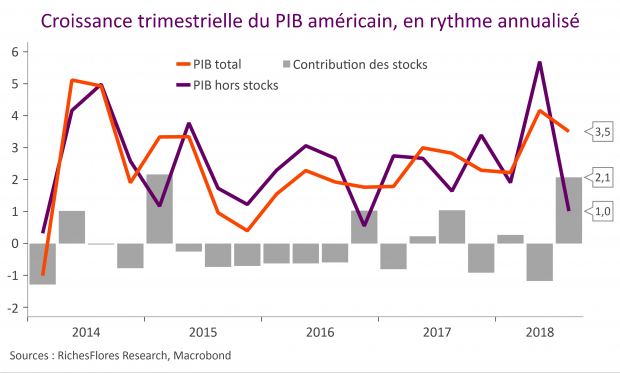

La Fed d’Atlanta nous avait prévenus, la croissance du troisième trimestre serait faite au moins pour moitié de l’augmentation des stocks des entreprises. Ces derniers sont effectivement au rendez-vous des données officielles, avec une contribution à la croissance fidèle aux attentes, de 2,1 points. Manque le reste ! Avec une croissance de 3,5 % r.a. au troisième trimestre, le PIB américain n’a progressé que de 1 % en termes réels hors stocks. Force est de constater que la méthode Trump peine à porter ses fruits là où elle était attendue : investissements et exportations ne sont pas au RDV quand la reflation se fait toujours attendre avec un déflateur du PIB en hausse de 1,4 % seulement en rythme annualisé, qui aura peut-être le mérite de faire retomber les taux longs…

Postview Inflation américaine : La Fed peut prendre tout son temps

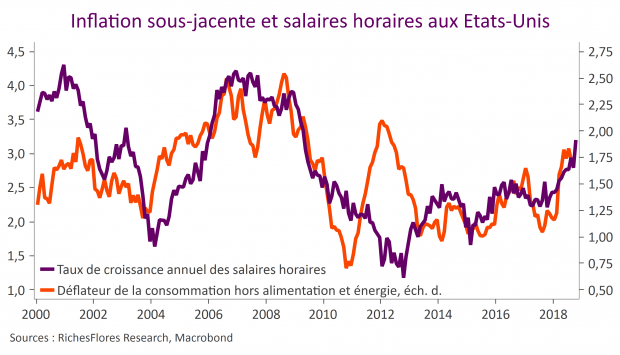

L’inflation aux Etats-Unis en septembre a poursuivi sa décélération à 2,3 % en g.a. après 2.7% en août et un point haut à 2,9 % en juillet. Dans le même temps, l’inflation sous-jacente est restée stable à 2.2% en g.a. Deux chiffres en deçà des attentes du consensus (respectivement à 2,4 % et 2,3 %) qui donnent des marges de manœuvre à la Fed pour, si elle le souhaite, temporiser sa politique monétaire et calmer la nervosité des marchés financiers.

À la question, quelle hausse des taux d’intérêt les bourses mondiales peuvent elles supporter, les marchés ont répondu…

Il s’agissait de la question centrale posée à tout économiste et responsable de politique monétaire ces dernières semaines face à la multiplication des signes d’emballement de la croissance américaine et au diagnostic d’un incontournable changement de cap monétaire censé s’ensuivre : quel degré de remontée des taux d’intérêt les marchés boursiers pourraient-ils absorber après dix années sous perfusion d’hyper liquidités et de taux d’intérêt mondiaux historiquement bas ? La réponse semble avoir été donnée ces derniers jours et confirme ce que l’on pouvait soupçonner : la marge de hausse des taux d’intérêt acceptable par les bourses mondiales est… proche de zéro. Lire la suite…

Inflation & Stratégie : Inflation, la décélération commence

En juillet, l’inflation a accéléré partout, pour se situer au-dessus des objectifs de stabilité des prix des banques centrales. En théorie, cela justifierait une normalisation générale des politiques monétaires. Toutefois, conséquence des effets de base sur les prix de l’énergie, la décélération de l’inflation est imminente et, comme pour la Zone Euro, les chiffres du mois d’août devraient en donner un premier aperçu. Reste à savoir à quel rythme ? Pour répondre à cette question, les prochains chiffres d’inflation sous-jacente vont être scrutés. Y-a-t-il ou non maintenant un risque d’accélération de côté ci ? Pour l’instant, les marchés financiers ne le croient pas (Article : Anticipations de marchés, quel risque inflationniste ?) avec dans le cas de la Zone Euro la baisse des actions bancaires qui ajoute un risque de surprise à la baisse par rapport aux attentes de la BCE (Article : Valeurs bancaires, crédit & inflation sous-jacente) ; un scénario qui viendrait questionner son « Exit » stratégie.

Minutes du FOMC – Comme un début de résignation du côté de la FED

À première vue les minutes du dernier FOMC de la banque centrale américaine offrent peu de surprises. L’analyse de la situation conjoncturelle est conforme à ce que l’on pouvait attendre, la FED actant les bons résultats récents de l’activité et une inflation en phase avec son objectif, sans plus. Considérant les conditions monétaires comme toujours accommodantes, elle valide les anticipations d’une nouvelle hausse de ses taux directeurs en septembre. La FED ne s’aventure toutefois guère au-delà, les minutes consistant surtout en une énumération de doutes et questionnements sur à peu près tous les sujets

Le rapport sur l’emploi américain fait flancher les taux longs et le dollar

A 213K, les créations d’emplois sont restées robustes en juin avec des révisions à la hausse des données d’avril et mai qui ajoutent au total 37K emplois aux statistiques récentes.

Par ailleurs, les salaires n’accélèrent pas; stable à 2,7% pour l’ensemble des emplois, en léger repli de 2,8% à 2,7% pour les emplois non qualifiés.

En outre le taux de chômage remonte de deux dixièmes, de 3,8% à 4%, grâce à une légère remontée du taux de participation.