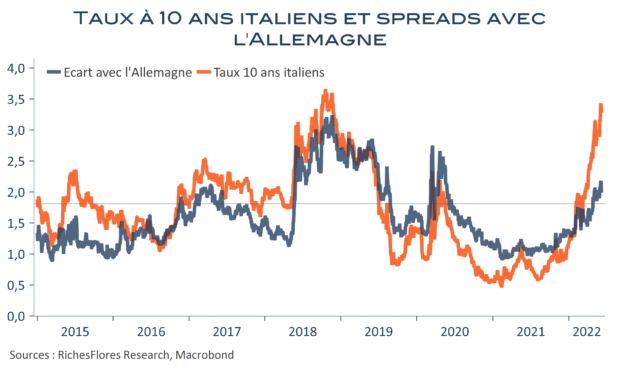

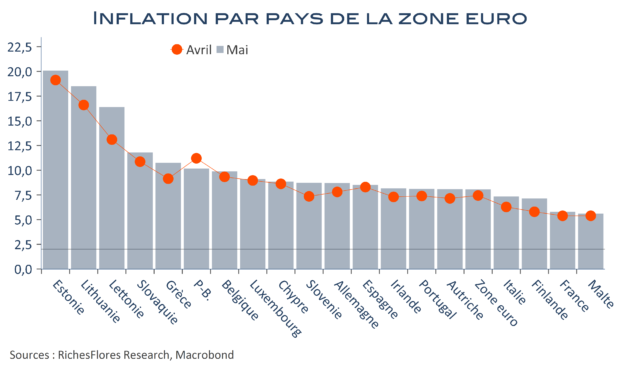

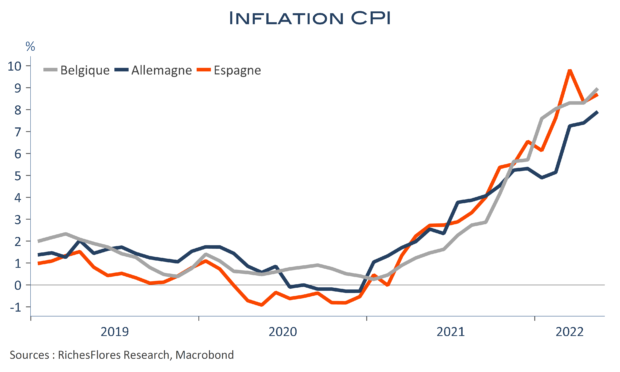

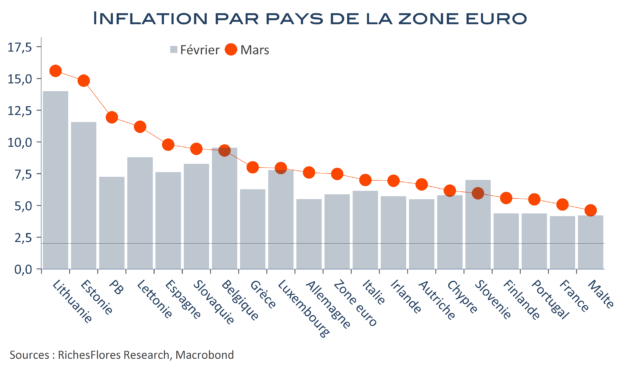

Depuis le dernier comité de politique monétaire, l’inflation a poursuivi sa hausse et poussé la BCE à revoir, une fois de plus, sa copie. Cette fois, c’est clair, Mme Lagarde a laissé entendre que de possibles hausses des taux directeurs pourraient avoir lieu dès juillet et se prolongeraient en septembre, à raison de deux mouvements de 25 points de base chacun qui ramèneraient à zéro le taux de dépôt. Jusqu’alors relativement contenues, les tensions souveraines se sont largement intensifiées dans cette perspective. A plus de 210 points de base, les écarts de taux entre l’Italie et l’Allemagne, approchent dangereusement les niveaux de crise que la BCE pourrait aisément provoquer si elle n’y prend pas garde. C’est donc plus sur ses annonces en matière de mesures de sauvegarde des États les plus fragiles que sur la confirmation de ses intentions de relever les taux que la BCE jouera son va-tout. Quelle tournure pourrait prendre, dès lors, sa communication.