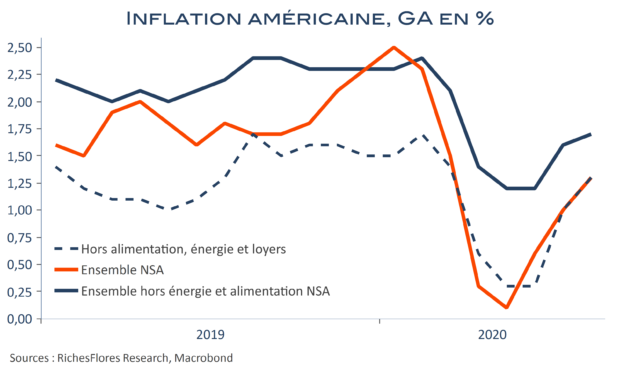

L’indice désaisonnalisé des prix à la consommation américain a gagné 0,4 % en août après 0,6 % en juillet, ce qui porte l’inflation annuelle à 1,3 % au lieu de 1 % en juillet. L’accélération de l’inflation est donc notable depuis son point bas de mai, à 0,1 %, lorsque la chute des prix de l’énergie avait créé d’importantes distorsions. Hors énergie et alimentation, la hausse de l’inflation annuelle se limite à un dixième, de 1,6 % en juillet à 1,7 %, en dépit d’une variation mensuelle identique à l’indice total. De fait, la plupart des composantes de l’inflation enregistrent de légères hausses. On note cependant une contribution particulièrement dominante des prix des voitures d’occasion, de 5,4 % en août après 2,3 % déjà en juillet, un mouvement vraisemblablement lié au report d’une partie de la demande sur des véhicules de seconde main dans une période conjoncturelle difficile. Hors ce phénomène, il faut chercher pour trouver de quelconques signes de tensions sur les prix.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre