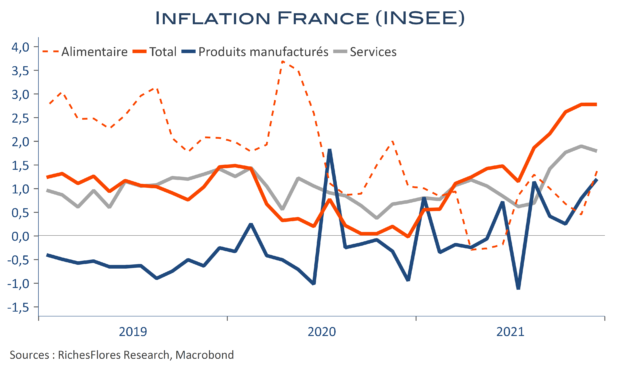

Après quatre mois de hausse continue, l’inflation française se stabilise à 2,8 % en décembre, ou 3,4 % selon les données harmonisées. Les prix des services ralentissent marginalement tandis que ceux de l’alimentaire et des produits manufacturés accélèrent légèrement. A noter que, selon les indices d’inflation de l’INSEE, ces trois composantes demeurent inférieures à 2 %. Reste donc l’énergie. La légère baisse des cours du pétrole sur le mois a causé le premier ralentissement de l’inflation énergétique depuis juin : – 3 points à 18,6 %. En l’absence de nouveau rebond des cours, la dissipation des effets de base permettrait une quasi extinction de l’inflation énergétique à la fin 2022.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre