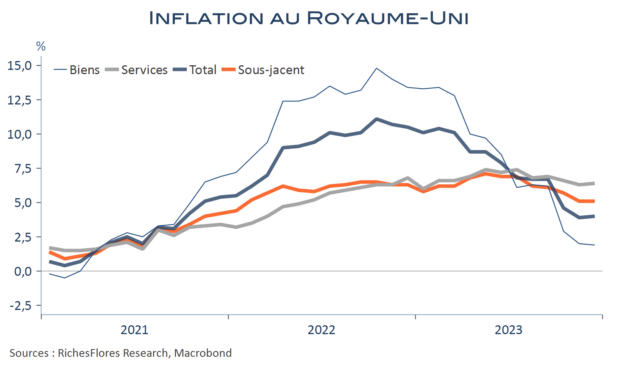

Calme plat : il ne s’est rien passé, en décembre, sur l’inflation britannique. Celle-ci est restée quasiment stable, à 4 %, tandis que sa composante sous-jacente a été, totalement, inerte, à 5,1 %. Idem, d’ailleurs, pour les composantes biens et services, à respectivement 1,9 % et 6,4 %. Seule l’inflation alimentaire, en baisse de 1,2 point, à 8 %, a enregistré une variation sensible et significative.

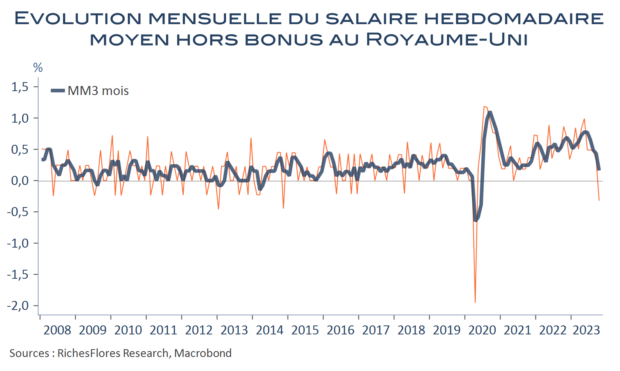

Néanmoins, ces faibles évolutions signifient, d’une part, que les variations mensuelles du CPI, notamment dans les services, sont suffisantes pour maintenir l’inflation à un haut niveau et, d’autre part, que, faute de tendance baissière plus franche, cette dernière risque de réaccélerer avec la hausse des prix administrés de l’énergie en janvier. Seule bonne nouvelle, à confirmer, le ralentissement sur le front des salaires et la faiblesse persistante des prix à la production.