La chute des cours du pétrole devrait faire basculer l’inflation en territoire négatif dans les tout prochains mois. Doit-on s’en inquiéter ou, au contraire, s’en satisfaire ?

Archives par catégories : STRATEGIE D’INVESTISSEMENT

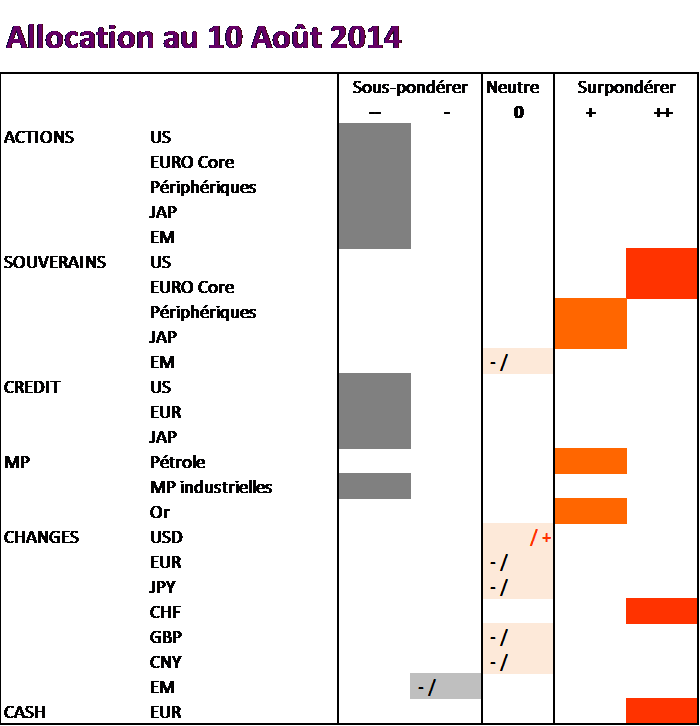

Stratégie d’investissement sur les différentes classes d’actifs

Point d’étape…

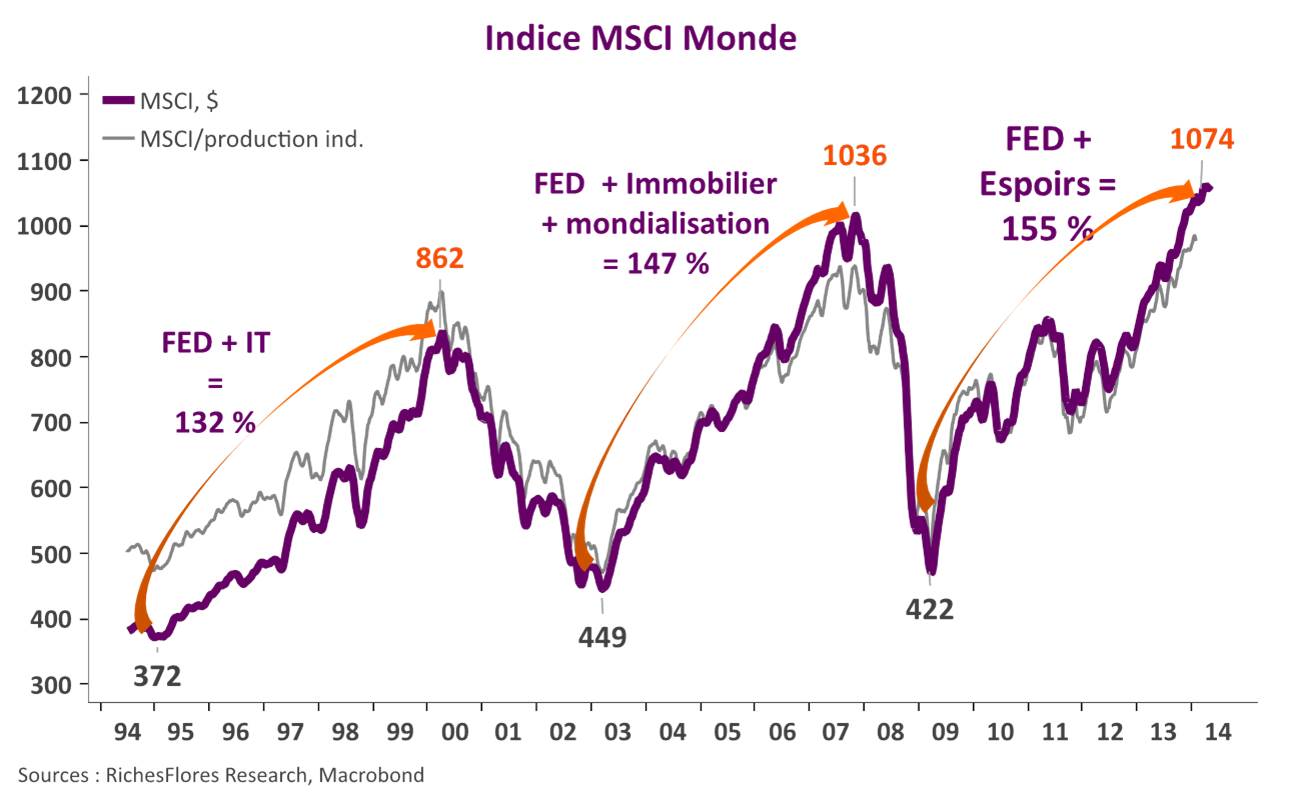

Le scénario se déroule comme nous l’avions très précisément prévu en mai dernier : les marchés ont suracheté un futur enchanteur et prennent aujourd’hui conscience du caractère illusoire de ce qu’ils ont payé : actions, pétrole et taux longs réagissent en conséquence. La correction est forcément brutale et n’épargne aucun pan de marché : au cours de la semaine écoulée, l’indice MSCI Monde a perdu 3,5 % de sa valeur, les cours du pétrole ont chuté de 7,5 %, les taux à 10 ans américains ont perdu 20 points de base, pour s’inscrire à un plus bas depuis juin 2013, et l’euro a rebondi à 1,28USD.

La configuration financière actuelle n’a dès lors plus grand-chose à voir avec celle d’avant la publication des minutes de la Fed, le 8 octobre, phénomène véritablement déclencheur de la remise à plat des anticipations jusqu’alors prédominantes. Comment les choses peuvent-elles évoluer à partir de maintenant ? Nous revenons ici sur les origines de ce changement brutal de perception de l’environnement économique et financier et sur l’analyse que nous faisons des perspectives des différentes classes d’actifs. Lire la suite…

Présentation Perspectives 2015 – Pas de miracle

- Amélioration de la croissance réelle, pas forcément nominale

- La chute de l’inflation est plus rapide que les gains en croissance

- Cristallisation du risque déflationniste

- Inflation négative dans les pays les plus influents de la planète d’ici l’été 2015

- Multiplication des risques financiers

- Déceptions sur les résultats des sociétés/exacerbation du surendettement dans les pays émergents

- Baisse généralisée des taux d’intérêt

- Dans les pays développés et une large part du monde émergent/ rétrécissement des spreads en UEM

- Volatilité extrême des marchés des changes

- Tentation « dévaluationniste » accrue

- Incertitudes persistantes sur l’après 2015 Lire la suite…

« Sell The Dip » – Actualisation de notre scénario d’investissement*

* cf. « Actifs à risque : le temps de gâte », mai 2014

L’accumulation de mauvaises nouvelles a fini par l’emporter la semaine passée avec de lourdes corrections des indices boursiers internationaux et un retranchement généralisé des investisseurs vers les compartiments d’actifs les moins risqués. Alors que certains observateurs voient déjà dans la correction de ces derniers jours une opportunité d’investissement, notre analyse de la situation macro-économique et géopolitique internationale continue à nous faire préférer une stratégie très protectrice à court terme. Il y a quatre raisons principales à cette conclusion :

1- Aucun des conflits géopolitiques en cours, en Irak, dans la Bande de Gaza, en Ukraine-Russie ou en Mer de Chine ne semble à même de trouver une issue rapide. Les multiples foyers de crise et l’extrême complexité de la situation présente ont toutes les chances de continuer à alimenter un comportement d’aversion au risque.

2- La conjoncture européenne prend mauvaise tournure. Le manque de moteur de la croissance domestique, dans un contexte de léthargie du commerce mondial, a fini par prendre le pas sur la reprise. Les prévisions actuelles ne sont plus tenables et les nouvelles des prochains mois ne pourront que conduire à une nette révision à la baisse du consensus pour la croissance à venir.

3- La BCE est derrière la courbe en matière de lutte contre la déflation. Son action, si tant est qu’elle finisse par voir le jour…, n’aura pas la même influence sur les marchés que celle menée par la FED ces dernières années, en particulier à l’égard du secteur bancaire dont tout porte à croire qu’il ait entamé une sous-performance durable.

4- Les anticipations de hausse des taux de la Fed ont souffert des développements internationaux récents, contribuant à limiter le choc sur les indices boursiers américains. Toutefois, l’absence de normalisation possible de la politique de la Fed ne pourra pas être perpétuellement perçue comme une bonne nouvelle.

La probabilité que la correction entamée ces derniers jours se poursuive est donc, à l’évidence, élevée. Nous continuons à privilégier :

- Une mise à l’écart des marchés d’actions, y compris des marchés émergents, notamment des cycliques industrielles et des banques.

- Une plus forte exposition aux marchés obligataires souverains (la configuration du marché des T-Bonds renforce notre scénario d’une chute vers 2,25 % des taux à 10 ans), y compris aux périphériques du sud de l’Europe.

- Une plus forte exposition en faveur des métaux précieux.

- Une exposition graduellement moins forte à l’euro vis-à-vis du dollar.

T-Bonds ou S&P lequel de ces deux marchés se trompe ?

L’amélioration des indicateurs économiques, le maintien d’un cap résolument accommodant de la part de la Fed et la bonne récolte de résultats des entreprises ont propulsé les indices actions américains vers de nouveaux records ces derniers jours, l’indice S&P cumulant une augmentation de 6 % au cours des trois derniers mois (18 % sur un an) pour dorénavant flirter avec un niveau de 2000 points. La confiance dont témoignent ces tendances est pourtant bien éloignée de ce que nous renvoient les marchés obligataires. Ainsi, depuis la fin avril, le rendement des T-Bonds à 10 ans a nettement reflué pour retrouver un niveau inférieur à 2,50 % ces derniers jours, inférieur de 25 points de base à ceux de mi-avril et de 50 pb à ceux du début de l’année. De telles distorsions entre les marchés d’actions et les marchés obligataires sont difficilement conciliables dans la durée et finiront par être corrigées, toute la question étant de savoir quand et comment.

La réponse viendra des évolutions économiques des prochains mois, que faut-il dès lors observer de très près ?

T-Bonds – Bunds : pas d’écartement en vue du spread

A défaut de pouvoir décemment anticiper un scénario rose, les marchés ne manquent pas de ressources pour se réconforter, quitte certaines fois, à envisager l’inédit ou le très faiblement probable. Dans ce registre, sont apparus ces dernières semaines des éléments troublants dans les mises à jour des prévisions d’un certain nombre de maisons, s’exprimant en particulier par l’anticipation d’un creusement exceptionnel de l’écart de taux longs entre les États-Unis et la zone euro. Un scénario, à ce jour, sans doute plus idéaliste que réaliste.

Actifs à risque, le temps se gâte

Notre scénario contrariant d’un ralentissement de la croissance mondiale à partir du second semestre incite à la prudence en matière d’allocation d’actifs.

La croissance mondiale décélère l’an prochain, à 2,8 % contre 3,2 % cette année

- La croissance américaine ne décolle pas : la remontée trop précoce des prix immobiliers entrave la reprise du secteur de la construction, l’inertie de croissance dans les services continue de pénaliser le marché de l’emploi, la faible croissance de la productivité ne permet pas le rebond de l’investissement nécessaire au prolongement du cycle. La croissance déçoit et ne dépasse pas 2 % cette année ni l’an prochain.

- La déflation s’installe en zone euro et se propage aux pays du nord. Après les effets favorables de la sortie de récession, l’entretien de la croissance est rendu difficile par la détérioration des perspectives à l’exportation. L’Allemagne ne joue pas son rôle de locomotive, les autres pays ne décollent pas. La croissance retombe l’an prochain, à 0,9 %, après 1 % cette année.

- La situation des pays émergents souffre de l’influence négative de la conjoncture chinoise : confiscation des débouchés à l’exportation, faible demande de matières premières et dévaluation du Renminbi. Déséquilibres et instabilité chronique augmentent l’instabilité conjoncturelle. L’économie Russe bascule en récession, la croissance brésilienne retombe après l’intermède de le Coupe du Monde, les effets des réformes indiennes sont dilués par une conjoncture difficile.

Nouveau rallye obligataire

- La Fed ne va pas jusqu’au terme de son exercice de « tapering »; les taux directeurs restent à zéro. Les taux à 10 ans retombent entre 2% et 2,25% d’ici le début de l’année 2015.

- La BCE entame une période prolongée d’assouplissement non-conventionnel de sa politique. Les taux longs refluent sous l’influence du Bund dont le rendement à 10 ans tombe entre 1 % et 1,25 % d’ici début 2015. Les écarts de taux entre les pays du sud et le Bund allemand se stabilisent avant de s’écarter à nouveau courant 2015.

- Le risque déflationniste s’accroît à l’échelle mondiale, les cours des matières premières refluent sur fond d’instabilité accrue. Le Brent baisse sous les 90 $/b.

Instabilité croissante des marchés des changes

- Le changement de cap de la Fed contredit l’assouplissement de la BCE, le taux de change de l’euro ne baisse pas.

- La BoJ revient à la charge après l’échec des Abenomics, le yen dévisse en 2015.

- Le risque de change augmente dans les pays émergents, notamment en Asie où s’affrontent les politiques chinoise et japonaise.

Repli des marchés d’actions

La remise à plat des perspectives pèse sur les perspectives de résultats et les cycliques.

Le S&P reflue vers les 1600, l’euro Stoxx revient vers les 300 points. Les valeurs industrielles accusent le choc ; le DAX en ligne de mire.

Quel message nous renvoient les marchés obligataires ?

Quel message nous renvoient les marchés obligataires ?

Depuis le début du tapering de la Fed en janvier, les taux de rendement des T-bonds américains à 10 ans ont baissé de 25 points de base, les taux espagnols de même échéance ont reflué de près de 80 pb, ceux de l’Italie de 65 pb et ceux de l’Allemagne de 30 pb. Même la mauvaise surprise du dernier FOMC de mercredi n’a eu qu’un effet marginal sur les taux à 10 ans américains qui ont terminé la journée d’hier à 2,77 %, soit le même niveau qu’une dizaine de jours auparavant.

L’ensemble est bien éloigné du schéma généralement anticipé des conséquences du changement de politique de la Reserve Fédérale américaine dont le consensus attendait qu’il provoque une remontée significative des taux longs dans le monde occidental. Comment expliquer que tel ne soit pas le cas et quel message en retenir ?

Chine : recherche croissance désespérément

Quel est le degré de détérioration du contexte économique chinois pour que les autorités s’affairent à ce point ces dernières semaines ?

Depuis la mi-janvier, la banque populaire de Chine a orchestré une chute de 3 % du yuan. Nos soupçons d’une rupture de politique de changes se trouvent donc renforcés (voir à ce sujet : « Revirement chinois ?», 28 février) et s’il s’agissait d’introduire de la volatilité pour décourager les flux de capitaux entrants, voilà qui est fait. Le mouvement pourrait ne pas s’arrêter là car la Chine semble bel et bien aux abois, face à une difficulté majeure : assainir son économie des excès de dette privée tout en préservant sa croissance. La partie n’est pas gagnée et, force est de constater, que l’objectif d’une croissance du PIB de 7,5 % cette année est de moins en moins crédible.