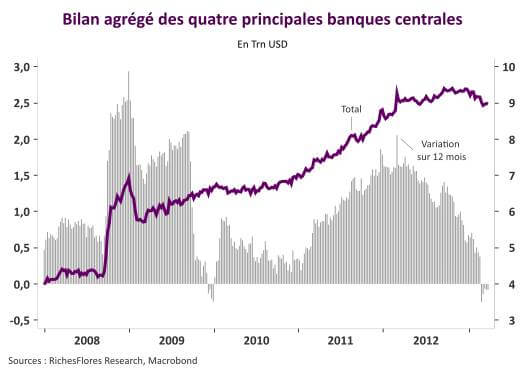

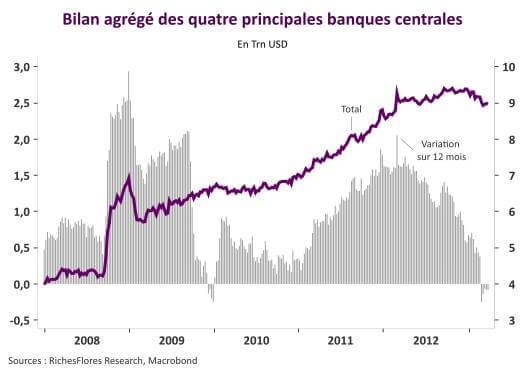

Si comme nous le pensons, la Fed n’est pas sur le point de pouvoir initier une réduction de ses achats d’actifs, l’année prochaine devrait marquer un nouveau record d’injections de liquidités à l’échelle mondiale. Au contraire du premier semestre 2013 au cours duquel le bilan agrégé des quatre principales BC -la FED, la BoE, la BoJ et la BCE- a globalement stagné, les trimestres à venir cumuleraient en effet :

- les 85 mds de dollars mensuels d’achats d’actifs de la Fed, soit 1020 mds par an,

- les 600 à 718 milliards de dollars de la BoJ, conformes à son objectif d’élever la base monétaire japonaise de 60 000 à 70 000 milliards de yens par an (un gonflement de l’ordre de 40 % par rapport au début 2013),

- l’achat pour 610 milliards de dollars de Gilts de la Banque d’Angleterre, associé au renouvellement de son stock d’actifs de 375 milliards de livres au fur et à mesure de l’arrivée à maturité des titres détenus dans le cadre de son programme de facilités d’achats (Asset Purchase Facility),

- et, vraisemblablement, les effets d’une probable LTRO de la BCE, susceptible, selon nos hypothèses, de drainer de 250 mds à 500 mds d’euros, soit encore 350 à 750 mds de dollars.

Les « quatre » injecteraient ainsi la bagatelle de 1600 à 2500 milliards de dollars annuels (135 à 208 milliards mensuels), si ce n’est sur l’ensemble de l’année 2014, du moins à ses débuts, soit, dans l’hypothèse basse, l’équivalent de 10 % du PIB américain ou, dans l’hypothèse haute, quasiment l’équivalent du PIB français de 2012 ! Avec ou sans passage à l’acte de la BCE, le flux annuel de ces injections retrouvera donc en tout état de cause les hauts niveaux connus en 2011-2012 et pourrait franchir des records jamais égalés depuis la crise de 2008 en cas de LTRO de la BCE.

Que penser de telles perspectives ?

{kind=link}