Sauf élément nouveau sur le front de la politique économique de D. Trump, les justifications pour alimenter une tendance persistante à la hausse des rendements obligataires risquent de faire assez rapidement défaut.

Archives par catégories : Environnement mondial

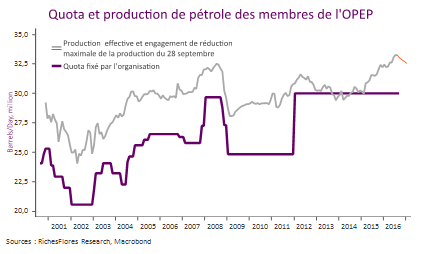

OPEP, un accord de façade sans conséquence sur les déséquilibres en place

Si le sommet informel de l’OPEP ne peut être qualifié d’échec total, les pays membres étant parvenus à gommer leurs profonds différends pour communiquer sur un accord de réduction de leur production, on serait bien avisé de se pencher sur la réalité de ce dernier avant de tirer des plans sur la comète.

Selon les chiffres officiels, la production des pays membres s’élevait à 33,24 millions de barils par jour en août, soit un niveau supérieur de 3,24 mbj au quota officiel de 30 mbj fixé depuis janvier 2012. Or l’organisation ne propose pas de baisser ce quota mais seulement de baisser les excès par rapport à cette limite et encore, dans de proportions bien réduites. Il s’agit en effet de s’engager sur un repli de la production dans une fourchette de 32,5 à 33 mbj, en d’autres termes d’un effort en tout et pour tout de 1 % à 3 %, contre un excédent de quasiment 11 % par rapport à l’objectif en présence. Une goutte dans un verre d’eau qui pourrait, si par mégarde les prix mondiaux venaient à reprendre durablement quelques dollars, être annulée sans délai par la remontée de la production des pays non-membres de l’OPEP, États-Unis en tout premier lieu dont on a assurément du mal à imaginer un possible engagement à réduire sa production malgré la volonté de l’OPEP d’engager les échanges avec les autres producteurs.

Au total, pas de quoi changer la donne d’un marché pétrolier mondial déprimé par les excès d’offre chroniques. Il n’est dès lors guère surprenant que les prix retombent déjà après l’euphorie de la nuit dernière suscitée par la surprise d’un accord auquel plus personne ne croyait plus.

L’inflation américaine, le casse-tête de la Fed et le principal danger pour les marchés

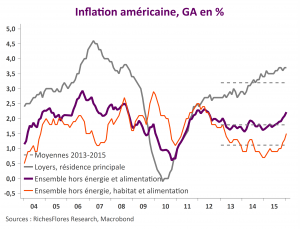

Les chiffres d’inflation du mois de janvier sont une bien mauvaise nouvelle pour la Fed dans le contexte présent. Malgré une stagnation de l’indice des prix au mois de janvier, le taux d’inflation remonte de 1,3 % à 1,4 % mais, surtout, l’inflation sous-jacente accélère à 2,2 % ce qui pourrait bien constituer un signal d’alarme pour les plus inquiets des membres du board de la Fed sur les tendances inflationnistes.

La poursuite de l’accélération des prix dans les services, remontée à 3,1 % en janvier, est la principale cause de ce changement que l’on ne peut plus incriminer à la seule hausse des loyers dont la croissance s’est, en l’occurrence, stabilisée, à 3,7 % depuis la fin de l’automne. Résultat, la plupart des mesures d’inflation souligne une accélération des tendances à la hausse de l’inflation que la Fed ne pourra que regarder d’un mauvais œil.

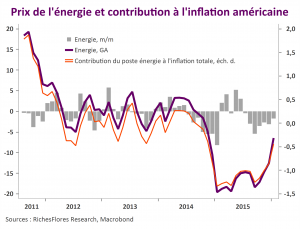

Au moment où, simultanément, les effets de base négatifs des prix de l’énergie se tarissent, les craintes d’un dérapage de l’inflation sont susceptibles de nettement s’intensifier. En janvier, malgré un nouveau, bien que modéré, repli des prix de l’énergie (-1,75 % sur le mois), la baisse sur un an du poste « énergie » n’est plus que de 6,5 %, au lieu de 12,6 % le mois précédent et -15 % en novembre ; la contribution négative des prix de l’énergie à l’inflation totale est ainsi passée de -1 % à -0,4 % en l’espace de deux mois. Or, la tendance n’est assurément pas terminée. En l’absence de baisse supplémentaire des cours du pétrole, ces effets de base négatifs devraient continuer à s’éroder, faisant remonter le taux d’inflation d’autant, soit rapidement aux environs de l’objectif de 2 % de la Fed.

Il faudra en conséquence de biens mauvaises données économiques pour retenir la Fed dans son intention de remonter ses taux d’intérêt.

Dans un cas comme dans l’autre, il s’agit d’une bien mauvaise nouvelle pour la Fed et les marchés, gare au retour de volatilité sur les marchés de taux, le change et les actions !

Commerce extérieur chinois ou l’état du monde

Si l’argument des données du commerce extérieur chinois du mois de décembre, mis en avant pour justifier le rebond des marchés asiatiques de la nuit dernière, mérite d’être relativisé, ces statistiques ne manquent, toutefois, pas d’intérêt.

- les chiffres de décembre constituent un bon cru;

- les exportations à destination de l’UE ont constitué le principal support au rebond des exportations, le mouvement devrait se poursuivre début 2016;

- la contribution des importations chinoises à la croissance du PIB mondial des cinq dernières années a probablement été abaissée à zéro.

L’inconnue pétrolière du scénario 2016

Inflation, pouvoir d’achat, taux d’intérêt… Avant de s’enquérir du scénario de tel ou tel, mieux vaut lui demander quelle est son hypothèse de prix du pétrole, car c’est bien de cette dernière que devrait dépendre l’essentiel des prévisions pour cette année. Après une division par trois des cours du brut en moins de dix-huit mois, nul n’y échappe ; même l’hypothèse de prix inchangés, généralement utilisée pour neutraliser l’impact d’une variable considérée comme exogène, ne permet pas de passer outre l’influence des effets de base de la chute des cours du pétrole sur les éléments clés du scénario mondial 2016. Difficile, dès lors, de faire l’impasse sur cet épineux sujet et ce qu’il peut nous réserver.

Regain de volatilité en vue des anticipations d’inflation

L’environnement inflationniste se complexifie. Malgré le déclin persistant du taux d’inflation mondial, toujours largement influencé par le repli des cours du pétrole, les distorsions de prix s’accentuent. Alors que les pressions déflationnistes sont toujours assez largement à l’œuvre dans l’industrie, des poches d’accélération à la hausse des prix sont apparues récemment dans certaines catégories d’activités domestiques de plusieurs économies influentes.

Si le risque d’un dérapage incontrôlé de l’inflation reste assurément faible, ces évolutions pourraient suffire à instiller un changement de sentiment des marchés sur les sous-jacents inflationnistes. Au moment où se préparent de grandes manœuvres monétaires et où les effets de base liés à la chute des prix du pétrole sont amenés à se tarir, le risque d’un regain de tensions sur les anticipations d’inflation et, de facto, les marchés de taux n’est probablement pas négligeable…

Les anticipations d’inflation sous vigilance renforcée

La volte-face des anticipations d’inflation de ces dernières semaines est difficilement justifiable dans le contexte présent c’est néanmoins de leur évolution que pourrait venir le danger immédiat pour les marchés financiers. Quelles statistiques surveiller plus particulièrement ?.

Economie mondiale, le momentum se détériore

Télécharger l’hebdo

En dépit de l’optimisme des marchés financiers et des bonnes nouvelles en provenance de la zone euro, les signes de détérioration de la situation économique internationale se sont multipliés ces derniers mois. L’effritement du climat des affaires, de la croissance de la production industrielle et le ralentissement des exportations pointent tous, en effet, vers une retombée de la croissance mondiale en début d’année. Ces observations sont décevantes, suggérant que ni la reprise européenne, ni la chute des cours du pétrole ne produisent, à ce stade, les effets escomptés. Quelles en sont les raisons ?