Alimentée par le reflux accéléré des stocks américains depuis la fin de l’été et l’amélioration des perspectives de croissance de la demande, la hausse des prix s’est en effet singulièrement accélérée ces dernières semaines. De 55 $/baril à la mi-septembre, le cours du Brent de Mer du nord est remonté à plus de 69 $ aujourd’hui, soit une progression de 25 %. À ce rythme-là, l’environnement pétrolier pourrait bougrement changer la donne économique et financière pour 2018. Lire la suite…

Alimentée par le reflux accéléré des stocks américains depuis la fin de l’été et l’amélioration des perspectives de croissance de la demande, la hausse des prix s’est en effet singulièrement accélérée ces dernières semaines. De 55 $/baril à la mi-septembre, le cours du Brent de Mer du nord est remonté à plus de 69 $ aujourd’hui, soit une progression de 25 %. À ce rythme-là, l’environnement pétrolier pourrait bougrement changer la donne économique et financière pour 2018. Lire la suite…

Archives par catégories : Environnement mondial

Un optimisme de rigueur… dans un brouillard à couper au couteau

En ces premiers jours de l’année 2018, l’heure est à la confiance. Après une fin d’année en fanfare, au cours de laquelle l’économie mondiale a selon toute vraisemblance renoué avec une croissance de plus de 4 %, la bonne tenue des indicateurs de début d’année ne laisse guère de place au scepticisme : la croissance est en place et, a priori, là pour durer ! Les justifications en faveur de ce diagnostic ne manquent pas : conditions monétaires exceptionnellement accommodantes à l’échelle mondiale, reprise de l’investissement productif et des échanges internationaux, reflux généralisé du chômage, soutien, au moins ponctuel, de la réforme fiscale adoptée en toute fin d’année aux Etats-Unis… Le tout couronné d’effets richesse de plus en plus visibles, simultanément alimentés par des valorisations financières et immobilières exceptionnellement élevées. ... À l'optimisme forcené qui meuble aujourd'hui la communication, mieux vaut néanmoins préférer la cohérence.

Janet Yellen, fidèle à elle-même, passe les rênes à Jay Powell dans la plus grande confusion

La FED, comme très largement anticipé, a relevé le niveau de ses taux directeurs d’un quart de point pour la troisième fois cette année, à 1.50 %.

Plus important :

- elle révise ses prévisions de croissance en hausse sensible, à 2.5 % pour 2018, contre 2,1% prévu en septembre,

- abaisse sa prévision de taux de chômage à 3.9 % pour 2018 et 2019,

- mais ne change rien à sa prévision d’inflation, que ce soit pour l’inflation totale ou sous-jacente (toutes deux attendues à 1,9 % l’an prochain puis 2 % en 2019 et 2020, comme en septembre).

Plus indigeste que prévu, la hausse de l’euro plombe l’inflation en zone euro

Intervenue dans un contexte de reprise de l’activité et de net regain de confiance sur les perspectives de croissance, la hausse de l’euro enregistrée depuis le début de l’année n’a pas été considérée comme un élément particulièrement préoccupant par les économistes jusqu’alors. Inférieur à 1,20 USD depuis le milieu de l’été, le cours de la monnaie unique est, en effet, très inférieur à ce qu’il a pu être dans le passé à l’égard de la devise américaine, en même temps que plus conforme à sa parité de pouvoir d’achat. Les données de ces derniers temps illustrent, pourtant, un effet assurément marqué de l’appréciation de la devise européenne sur les marges des entreprises et les prix à l’importation, avec pour résultat un reflux du taux d’inflation sous-jacente en zone euro assez contrariant à ce stade du cycle de reprise. De quoi, mieux comprendre, peut-être, les déceptions boursières de ces derniers mois.

La croissance décolle en Allemagne, l’Euro suit. M. Draghi a bien fait de fixer le cap !

À 0.8 % au troisième trimestre, la croissance du PIB allemand excède largement ce que laissaient envisager les indicateurs mensuels à disposition (0,6 % selon le consensus). La production industrielle a, en effet, progressé moitié moins rapidement au troisième trimestre qu’au deuxième (0,9 % après 1,9 %) tandis que les ventes au détail ont plutôt perdu de leur vigueur par rapport au printemps. Selon le communiqué officiel, c’est du côté extérieur que proviennent les bonnes surprises, l’apport représenté par les exportations ayant sans doute été consolidé par des importations moins dynamiques au cours de la période.

C’est pas la fête chez les émergents. Cela est-il sans importance ?

Alors que le cycle de croissance se prolonge aux États-Unis, que les perspectives européennes ont le vent en poupe et que le Japon semble renaître de deux décennies perdues, la situation peine à suivre dans le monde émergent. Si la sortie de plusieurs années de récession au Brésil et en Russie autorise à l’ensemble de ces économies d’afficher, en moyenne, des rythmes de croissance plus élevés qu’au cours des deux dernières années, les résultats ne sont pas à la hauteur des attentes. Après quelques mois d’encouragements, l’amélioration des indicateurs avancés de l’activité semble déjà s’essouffler. Les exportateurs de produits manufacturés n’affichent que de maigres bénéfices de la reprise de la demande mondiale tandis que les exportateurs de matières premières restent pénalisés par la faible croissance des volumes exportés et des évolutions de prix encore très disparates.

Cette situation ne semble guère émouvoir les observateurs ni les marchés, partant généralement du postulat que l’amélioration des perspectives du monde développé finira forcément par porter ses fruits dans le reste du monde. C’est sans doute faire preuve d’un biais assurément optimiste, à en juger par l’état des lieux que les tendances en place conduisent à dresser. Gare à ce que les déceptions en provenance du monde en développement ne finissent, au contraire, par l’emporter sur la conjoncture mondiale.

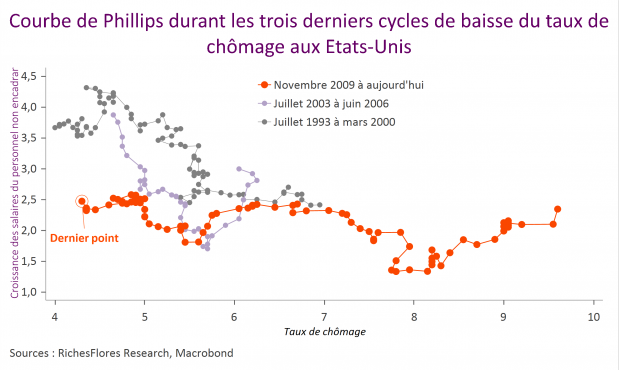

Et si la courbe de Phillips n’était pas le sujet ?

Le faible niveau d’inflation concentre l’attention des banquiers centraux dont les modèles sont mis à mal par l’anomalie apparente d’une absence d’inflation cyclique. La fonction de réaction des politiques monétaires étant essentiellement assise sur celle du degré de sollicitation des ressources productives, au premier rang desquelles les ressources en emploi, on comprend que les dysfonctionnements de la courbe de Phillips créent un profond embarras. Une approche différente, qui considèrerait non pas la réserve d’emploi mais la dynamique du marché du travail, suggère une réponse à l’anomalie constatée mais ne promet guère d’accélération imminente des salaires.

Inflation, les européens sur le qui-vive. La FED viendra-t-elle calmer le jeu ?

Impatientes de reprendre la voie d’une normalisation de leurs politiques monétaires, les banques centrales vont-elles sauter sur l’occasion de résultats d’inflation un brin mieux orientés en août ? La tentation est palpable. Mark Carney, le Président de la Banque d’Angleterre, se dit dans les starting blocks tandis que de Jens Weidmann, président de la Bundesbank, plaide pour un arrêt du programme d’achats d’actifs de la BCE. La FED viendra-t-elle ajouter de l’huile sur le feu mercredi prochain, comme le suggèrent les anticipations des marchés ou, au contraire, calmer le jeu ? La deuxième option reste, à nos yeux, la plus probable.