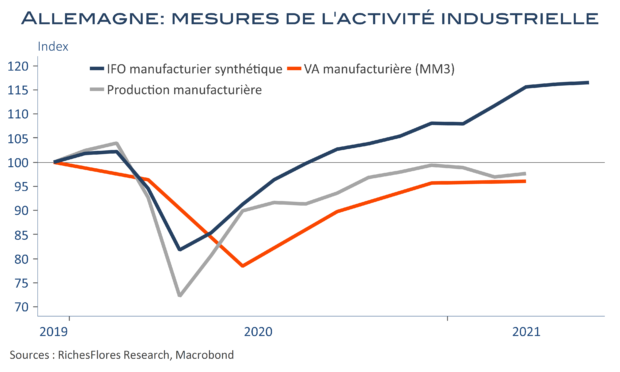

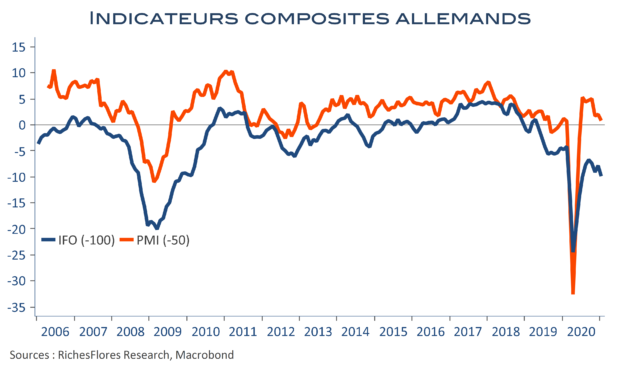

Le PIB allemand du premier trimestre a été révisé à la baisse par rapport à sa première estimation, avec une contraction de 1,8 %, au lieu de 1,7 %. Certes marginale, cette révision écorne cependant davantage l’acquis de croissance 2021, à presque zéro dorénavant, à comparer à un acquis de 4,1 % dans le cas français ! Surtout, les détails des comptes nationaux ne sont guère à la hauteur. La consommation des ménages est quasiment retombée à ses plus bas du deuxième trimestre 2020 et l’accumulation des stocks du premier trimestre n’est pas des plus porteuses pour la croissance à venir quand, par ailleurs, persistent de grandes difficultés sectorielles Dès lors que dire des résultats de l’IFO qui depuis des mois soufflent le vent d’une reprise rapide ? L’indicateur composite gagne 2,6 points, à 99,2, son plus haut niveau depuis deux ans. Voilà qui confirme, à priori, un deuxième trimestre un peu meilleur avec l’allègement des restrictions sanitaires. Pas davantage, toutefois. Avec un début d’année aussi meurtri, il faudrait un miracle pour que la croissance de la première économie de la région soit à la hauteur du consensus. Notre prévision de 3,5 % semble bien inaccessible ; 2,5 % pourrait être déjà bien payé…