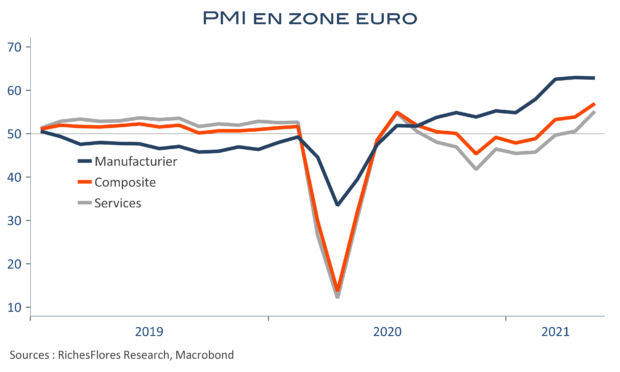

Les PMI européens du mois de mai sont bons, voire très bons, avec une accélération bienvenue du composite pour la zone euro, déconfinement oblige, de 53,8 à 56,9, dopée par la forte récupération des services. Au Royaume-Uni, les données sont au zénith. Les difficultés post-Brexit sont de mieux en mieux surmontées et la réouverture de l’économie fait flamber l’optimisme des professionnels de toutes origines.

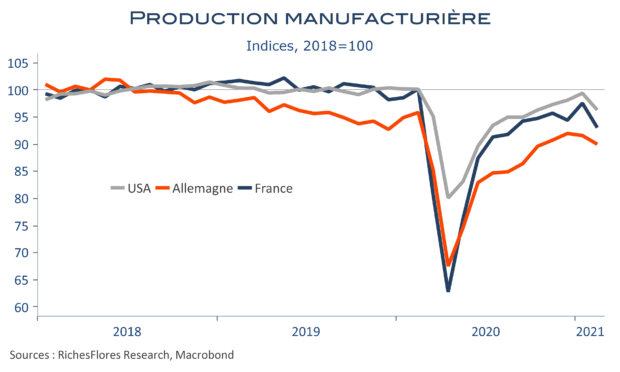

Le tour d’horizon des données de la matinée fait néanmoins apparaître quelques signaux à ne pas négliger, notamment à quelques heures de la publication des chiffres américains. Dans le secteur manufacturier, les premiers signes d’essoufflement se profilent : le moral plafonne, voire, se replie ; parfois après avoir déjà beaucoup monté, comme en Allemagne, parfois moins, comme en France ou au Japon où l’indicateur rebaisse à 52,5. Les tensions rapportées sur l’offre s’accroissent. Elles continuent à tirer les prix mais gênent également de plus en plus les perspectives. Des tendances susceptibles de constituer un premier avertissement du retournement des effets de base jusque-là exceptionnellement porteurs.