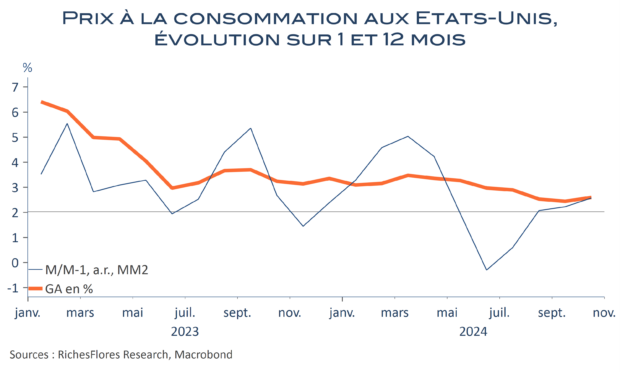

En décembre, le taux annuel d’inflation américain a progressé de 0,2 point, à 2,9 %, en raison d’une hausse mensuelle de 0,4 % du niveau des prix à la consommation. En revanche, sa composante sous-jacente est ressortie en baisse d’un dixième, à 3,2 %, grâce au ralentissement de la hausse mensuelle des prix, de 0,3 % en novembre à 0,2 % en décembre.

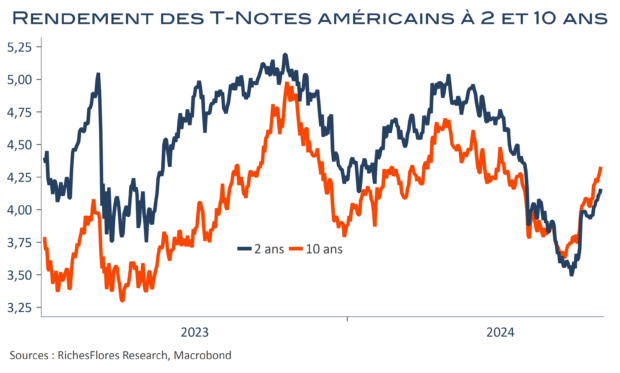

Cela a suffi à effacer la hausse des taux provoquée par la publication des données d’emploi américain de vendredi dernier. Les rendements des T-Notes à 10 ans ont ainsi reculé de 14 points de base, à 4,65 %. L’euro et la livre, ont, quant à eux, progressé pour atteindre 1,03 USD et 1,227 USD respectivement. Cet enthousiasme semble largement surfait à quelques jours d’une investiture qui pourrait, dès lnudi prochain, changer la donne, sur fond de tensions renouvelées des prix du pétrole, de l’alimentaire et des conséquences à venir des incendies, toujours en cours, dans la région de Los Angeles.