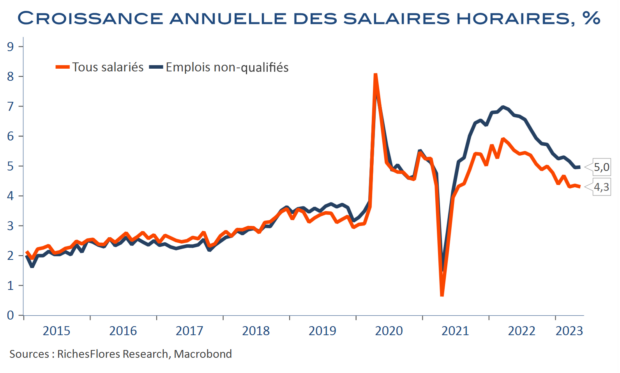

Le rapport sur l’emploi américain de cet après-midi était censé donner le ton sur la conduite à venir de la Fed. La conclusion est loin d’être claire. Si les créations d’emploi ont à nouveau accéléré en mai, à 339 K contre 294 K en avril et 217 K en mars, le taux de chômage, lui, est ressorti au plus haut depuis novembre dernier, à 3,7 %, au lieu de 3,4 % en avril et les hausses de salaires sont restées plutôt contenues.J.Powell pourrait donc être relativement satisfait : après tout son combat n’est pas contre l’emploi mais contre un taux de chômage trop bas, susceptible d’entretenir des tensions salariales. Dans cette version optimiste des choses, il aurait, à son actif, plusieurs éléments pour justifier de lever le pied : la FED en a déjà fait beaucoup, les tensions salariales semblent maîtrisées, comme déjà suggéré par la baisse du taux de démission du rapport Jolts d’hier, et, en dépit des bonnes surprises du mois d’avril, nombre d’indicateurs suggèrent un tassement de la demande. La chute du nombre d’heures travaillées est, à ce titre, un signal important, tout comme le reflux des ventes automobiles en mai tout juste publié, qui corrobore, notamment, celui de l’ISM manufacturier. J. Powell pourrait donc se satisfaire de ce rapport et assumer un « stand-by » dès lors que, par ailleurs, les anticipations de baisse de ses taux directeurs au second semestre ont disparu. A l’inverse, aucune donnée conjoncturelle n’est suffisamment mauvaise, notamment du côté des créations d’emploi, pour le retenir de procéder à une nouvelle hausse des Fed Funds. Le suspense est donc entier et le restera vraisemblablement d’ici au 14 juin, date du prochain FOMC. A ce titre, l’envolée des taux futurs semble plus épidermique qu’autre chose.