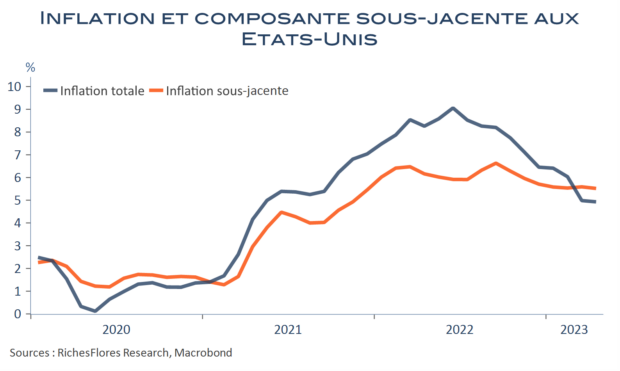

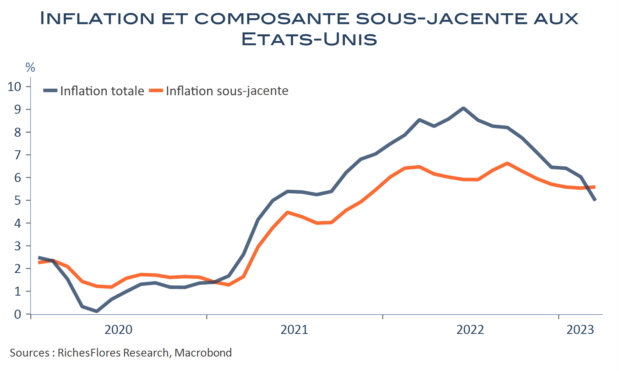

Les mesures de l’inflation n’ont pas beaucoup évolué aux États-Unis entre mars et avril. Sur un mois, le CPI total a augmenté de 0,4 % après 0,1 %, en raison d’un léger rebond des prix énergétiques, tandis que sa composante sous-jacente a conservé son rythme du mois précédent, là aussi, de 0,4 %. Sur douze mois, en l’absence d’effet de base similaire à ceux de mars, l’inflation totale comme sous-jacente ont seulement perdu un dixième de point, à respectivement 4,9 % et 5,5 %.

Un mois « pour rien », à première vue, avec des résultats toujours très supérieurs aux objectifs de la Fed. Aux détails près du rapport de ce mois-ci qui offrent des signes nettement plus tangibles de décélération de l’inflation sur des postes sensibles, loyers en particulier, et services de transport.