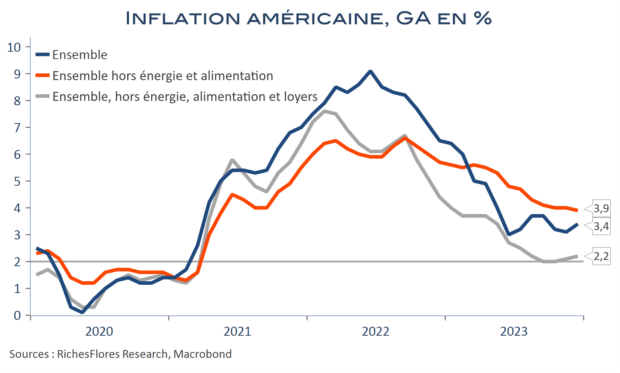

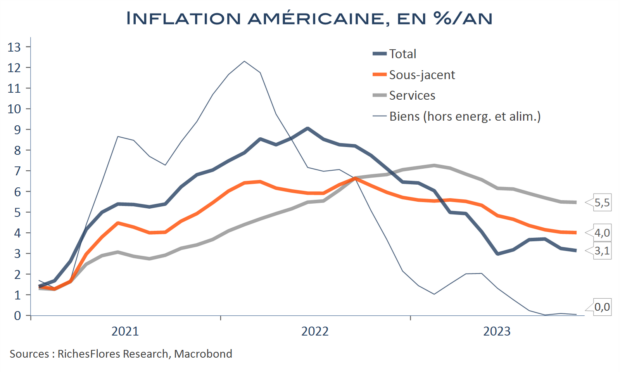

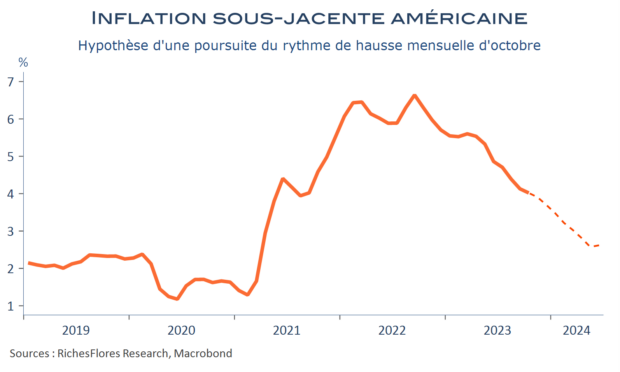

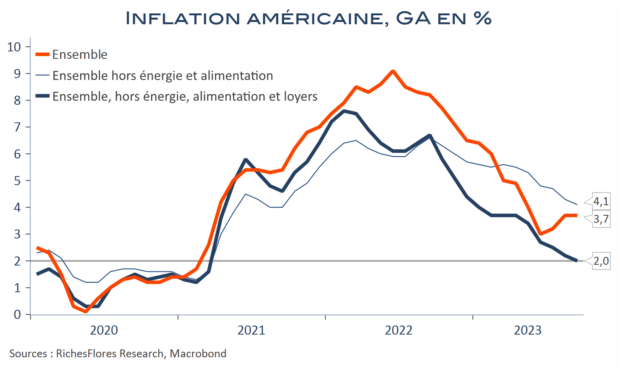

En décembre 2023, l’inflation américaine a augmenté de trois dixièmes, à 3,4 %, pour finalement clôturer l’année avec un taux moyen de 4,1 %, après 8,0 % en 2022. Si, d’une année à l’autre, les progrès sont notables, l’accélération de décembre n’est pas bienvenue. Les anticipations implicites d’une première baisse des taux des Fed Funds dès le mois de mars, qui prévalaient encore hier sur les marchés, sont à l’évidence mises à mal par ce rapport et il faudrait peu pour que les anticipations de baisse des taux directeurs du premier semestre dans sa globalité soient plus drastiquement remises en cause. Contrairement aux attentes, l’inflation sous-jacente, montre en effet bien peu de progrès tandis que de leur côté, les effets négatifs de base en provenance de l’énergie s’estompent. Pour autant, à y regarder de plus près, les sources de déception sont peu pertinentes du point de vue cyclique. Sauf les prix des loyers, en légère accélération, ce sont surtout ceux des assurances santé et auto qui expliquent les mauvais résultats du mois de décembre. Rien de bien cyclique mais des tendances embarrassantes pour la FED tant que la croissance tient.