Les mauvais résultats sur le front de l’investissement et des exportations en zone euro et en Chine maintiennent notre baromètre en territoire négatif en septembre, à -0,5 après -0,4 en août (révisé à la hausse). Le momentum conjoncturel se stabilise en revanche au Japon et se redresse aux Etats-Unis, sous l’effet notamment des exportations. En septembre, notre indicateur d’inflation se redresse, à 0,8 après 0,3 en août, sous le coup d’une montée généralisée.

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

BCE 2019, l’année des grands changements

La gestion de la politique monétaire de la BCE pourrait connaitre de profondes mutations l’année prochaine. Non seulement Mario Draghi laissera son poste à un nouveau président mais le mandat de nombreux membres du directoire arrivera également à terme. Le rapport de force entre « colombes » et « faucons » pourrait en être bouleversé. Par ailleurs, après quatre ans, la BCE mettra fin à sa politique d’assouplissement quantitatif en décembre. L’attention va donc se porter sur la suite, à savoir la possibilité ou non de voir les taux d’intérêt remonter et la gestion de la stratégie de réinvestissement des actifs de son bilan arrivant à maturité.

Fed Preview – révision à la hausse des perspectives de croissance, quid de celles d’inflation et des taux ?

La FED annoncera demain soir un nouveau relèvement de ses taux directeurs d’un quart de point, à 2,25 % ; c’est acquis, largement anticipé et a priori peu discutable. C’est sur sa communication au sujet des développements récents et, surtout, sur les changements apportés à son scénario de croissance et d’inflation ainsi que ses projections de taux d’intérêt que se focaliseront les regards et les réactions probables des marchés. À quoi s’attendre ?

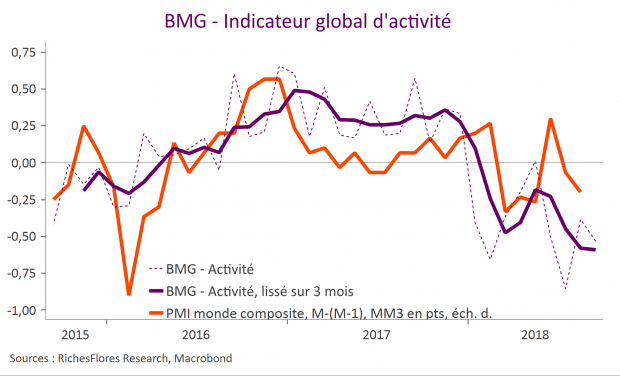

Production industrielle américaine versus ISM ; deux mondes

Une nouvelle fois, les données de production manufacturière américaine déçoivent. En hausse de 0,2 % août, il est vrai que le chiffre est bien éloigné des espoirs suscités par les résultats des dernières enquêtes auprès des industriels, notamment l’ISM manufacturier, récemment publié à un niveau record depuis mai 2004, de 61,3 points.

Mario Draghi fait dans la langue de bois

Même si depuis juillet, la liste des risques sur la croissance s’est étoffée (protectionnisme, pays émergents, volatilité des marchés financiers), les chiffres d’activité sont ressortis en dessous des attentes et que les conditions financières se sont tendues, l’impact sur les prévisions macroéconomiques a été minime. La BCE veut continuer de croire que tout va bien et a donc laissé inchangé son calendrier sur la sortie de sa politique quantitative (fin d’année) et sur la gestion de ses taux intérêt (stables jusqu’à l’été 2019) quitte à se retrouver le dos au mur dans quelques mois. Lire la suite…

Preview Inflation US : L’inflation sous-jacente sous surveillance

L’inflation aux Etats-Unis devrait ralentir en août à 2,7 % en glissement annuel après 2,9 % le mois précédent, selon nos estimations. Une prévision en dessous des attentes du consensus à 2,8 % qui s’explique par notre anticipation d’un léger ralentissement de l’inflation sous-jacente à 2,3 % après 2,4 %. S’ils doivent être pris avec prudence, les chiffres plus faibles qu’attendus en août sur les prix à la production (total et sous-jacent) pointent dans cette direction.

Les PME américaines enfin, plus promptes à investir. Les choses se compliquent pour J. Powell

Nous avons suffisamment souligné l’anomalie de ces derniers mois au cours desquels le moral des PME américaines culminait sans être accompagné d’une quelconque amélioration de leurs perspectives d’investissement pour ne pas manquer les conclusions de l’enquête NFIB de ce mois-ci. En Août, le moral des PME grimpe davantage pour atteindre un record historique. Élément nouveau toutefois, leur moral s’accompagne maintenant d’une nette hausse de leurs perspectives d’investissement, avec un retour sur leur plus haut niveau depuis 2006.

BCE, les risques basculent à la baisse

En juillet, malgré l’accumulation d’indicateurs avancés en demi-teinte, le discours de la BCE était resté résolument optimiste sur ses perspectives de croissance et d’inflation. Depuis, la détérioration s’est accentuée, pointant vers une révision à la baisse du scénario macroéconomique et légitimant, selon nous, le retour d’un discours plus accommodant.