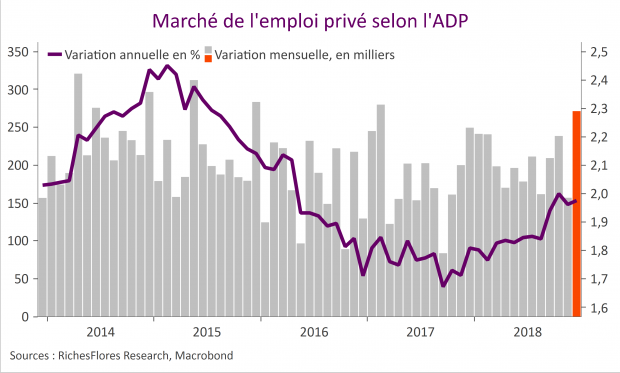

Voilà un chiffre qui ne laissera pas les marchés insensibles à la veille du rapport officiel sur l’emploi américain du mois de décembre. Selon l’ADP, les créations d’emplois privés auraient atteint 271 K, un chiffre très au-dessus des attentes mais également le plus fort depuis janvier 2017, après 179 K en novembre.

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

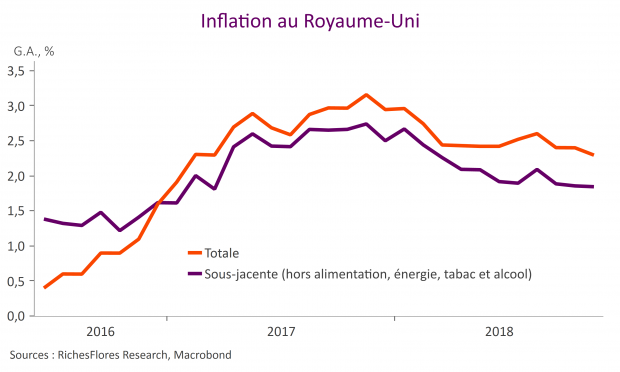

Postview Inflation Royaume-Uni : repli de l’inflation malgré l’accélération des salaires

En ligne avec les attentes du consensus, l’inflation totale et sous-jacente au Royaume-Uni ont ralenti à respectivement 2,3 % et 1,8% en glissement annuel en novembre après 2,4 % et 1,9 % le mois précédent, malgré une hausse mensuelle de 0,3 %.

L’inflation RPI a également baissé à 3,2 % après 3,3 %.

L’accélération des salaires, dont la hausse annuelle en octobre a été la plus forte depuis novembre 2008, ne se traduit toujours pas, à ce stade, dans les chiffres d’inflation.

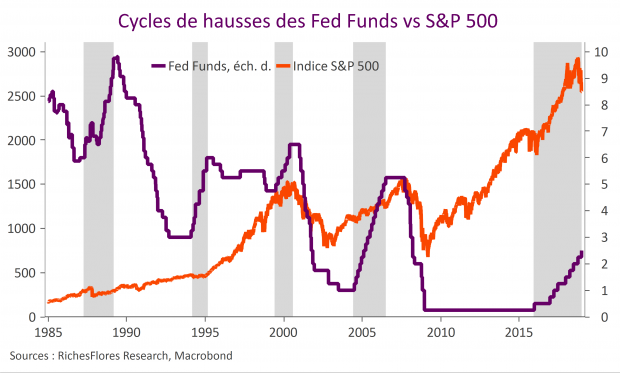

Pour une fois, le président de la FED aurait été bien inspiré d’écouter D. Trump !

La FED a décidé de passer outre les alertes en provenance des marchés financiers et de relever une nouvelle fois le niveau de ses taux directeurs à 2,50 %. Justifiée il y a encore quelques jours au vu des développements économiques récents, la décision l’était beaucoup moins ces derniers jours au vu de la montée des risques financiers. En cela, sa décision est assez inédite et d’autant plus surprenante au regard de la chute des anticipations d’inflation, que Jérôme Powell avait signalées comme directrices dans la conduite de sa politique monétaire. Tout aussi gênantes sont les incohérences que l’on relève dans son scénario d’inflation. L’ensemble n’est guère rassurant.

Preview Fed – hausse des taux, vraiment ?

La FED, cela semblait acquis, devrait relever une nouvelle fois ses taux directeurs à 2.50 % au terme de son comité de politique monétaire, mercredi, avant, selon nous, de marquer une pause, au minimum, de plusieurs mois. Mais passera-t-elle vraiment à l’acte cette semaine ? À en juger par l’allure des marchés boursiers américains, la question se pose indiscutablement et, quoiqu’il en soit, la partie sera serrée. Par mesure de prudence, la FED pourrait se donner le temps et repousser sa décision au début d’année sans préjuger de ce qu’elle fera alors (scénario que les récents développements nous incitent à privilégier aujourd’hui). Si, au contraire, elle décide de suivre les anticipations des marchés qui pricent encore à 72 % une remontée de ses taux, il lui faudra assurément accompagner cette décision d’un discours très accommodant quant à l’orientation future de sa politique pour prévenir une chute potentiellement incontrôlable des marchés boursiers (pourquoi prendrait-elle un tel risque ?).

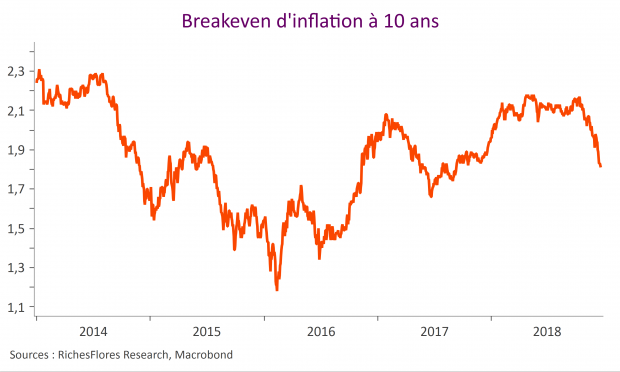

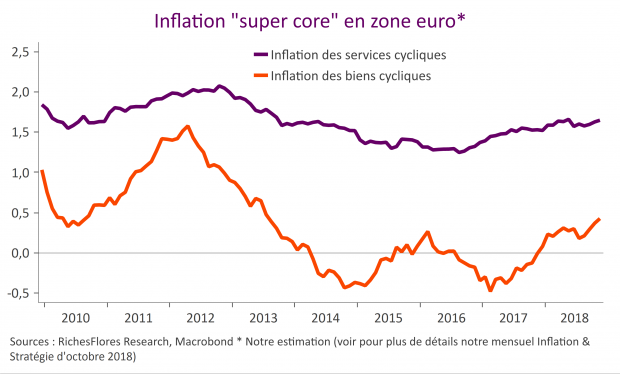

Postview Inflation zone euro : tensions temporaires des prix industriels sous-jacents

L’inflation totale en zone euro baisse de 0,2 % en novembre et ralentit à 1,9 % en glissement annuel après 2,2 % en octobre. Initialement estimée à 2 % par Eurostat en début du mois, l’inflation est ainsi ramenée au niveau de notre prévision.

L’inflation sous-jacente s’est établie à 1 %, soit une baisse de 0,1 point par rapport à octobre (1,1 %), en ligne avec les estimations préliminaires. Notre mesure des composantes les plus cycliques de l’inflation sous-jacente, « super core », est stable à 1,3 % en glissement annuel, leur partie industrielle grapille encore un peu de terrain…

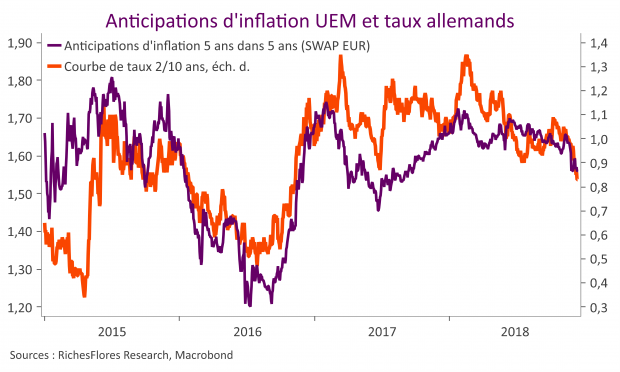

Après la langue de bois de ces derniers mois, qu’attendre de la BCE ?

Depuis le début de l’été la BCE a fait preuve d’une rigidité dont on avait perdu l’habitude sous le règne de Mario Draghi, maintenant mordicus un scénario indéfendable et des perspectives de remontée de ses taux directeurs d’ici la fin de l’année 2019, tout aussi indéfendables.

Aujourd’hui au pied du mur, qu’attendre de sa communication à l’occasion de son comité de politique monétaire de jeudi ?

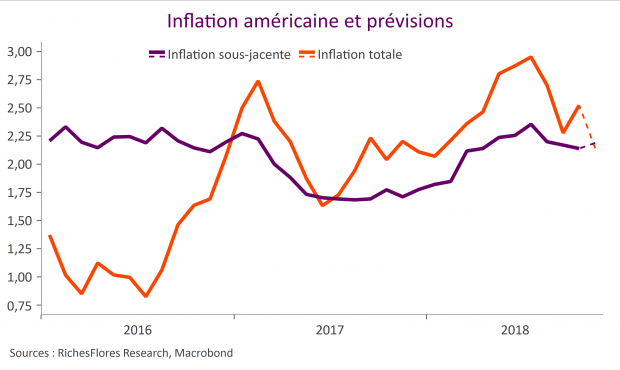

Preview Inflation Etats-Unis – Inflation totale vs. sous-jacente, l’inversion s’enclenche

L’inflation IPC américaine du mois de novembre sera publiée aujourd’hui. Nous anticipons une baisse mensuelle de 0,1 % de l’inflation totale, ajustée des variations saisonnières (-0,4 % non cvs), consécutive à la chute des prix du pétrole, et une baisse de l’inflation annuelle à 2,1 % après 2,5 % en octobre, à comparer à une prévision du consensus de respectivement 0 % et 2,2 %.

Selon nos estimations, l’inflation sous-jacente devrait, à l’inverse, progresser de 0,2 % (0 % non cvs) ce qui ferait remonter son taux annuel à 2,2 % après sa légère baisse à 2,1 % en octobre.

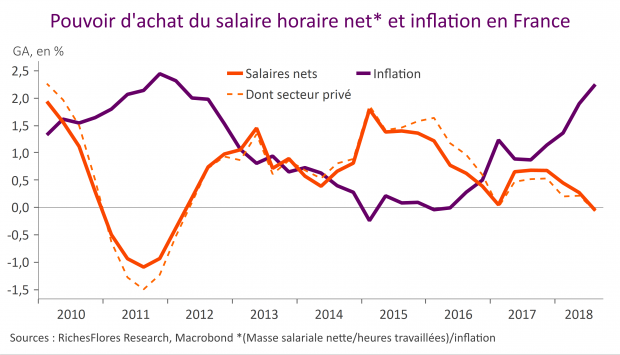

Mesures Macron – un impact économique significatif, une réponse pas forcément suffisante

Il y avait dans le mouvement des « gilets jaunes » l’expression de deux types de revendications :

- Une, immédiate, que l’on peut résumer à celle du pouvoir d’achat trop durement impacté ces derniers mois par la remontée de la CSG et l’envolée des prix des carburants qui a résulté de la conjonction de l’envolée des cours du pétrole et de l’augmentation de la fiscalité carbone.

- Une revendication plus structurelle, ou sociétale, appelant à une réduction des inégalités, une meilleure redistribution des ressources, une plus grande sécurité économique, cette dernière passant, entre autres, par le maintien de services publics de proximité et de qualité (transport, éducation, santé en particulier).

Les mesures annoncées par le président de la République répondent à la première ; elles colmatent les brèches d’une année 2018 particulièrement difficile en matière de pouvoir d’achat et sont, de ce point de vue, à la hauteur des besoins immédiats, à même, y compris, de changer la donne conjoncturelle en France. Elles laissent néanmoins de côté les revendications plus politiques, dont pourrait dépendre l’efficacité des dispositions adoptées en termes de revenus immédiats.