La Fed devrait acter une baisse d’un quart de point de son objectif des Fed Funds à l’issue du FOMC mercredi soir, de 4/4,25 % à 3,75/4 %. Malgré les tarifs, l’inflation reste contenue, avec des évolutions certes peu compatibles avec un retour à 2 % mais pas, non plus, annonciatrices d’un quelconque dérapage. Les données du marché de l’emploi, de leur côté, sont apparues dégradées selon la publication de l’ADP de début de mois, tandis que le shutdown se prolonge. La Fed n’a donc pas lieu de remettre en cause ce qu’elle avait envisagé en septembre et devrait également préparer le terrain pour un ajustement supplémentaire de ses taux directeurs au mois de décembre. Jusque là rien de bien nouveau. Les marchés ont, en effet, pleinement intégré ces ajustements à venir.

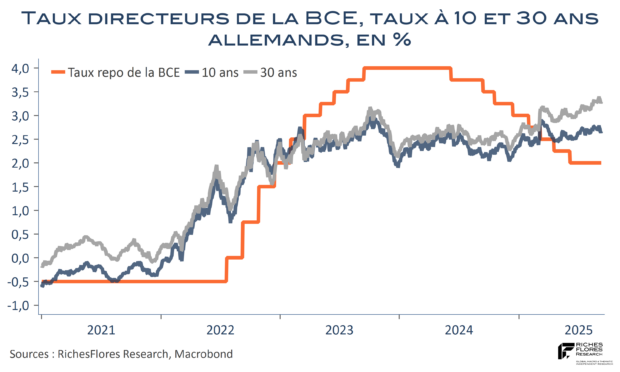

Le débat s’est néanmoins complexifié après que J. Powell a annoncé mi-octobre l’arrêt probable de la réduction du bilan de la Fed d’ici peu. La probabilité que cette dernière soit actée dès cette semaine est loin d’être négligeable. Si tel est le cas, de nombreuses questions pourraient s’ajouter au débat, parmi lesquelles la justification d’une telle décision et ses implications éventuelles sur les anticipations d’inflation. Avec une baisse des taux plutôt pro-cyclique, l’arrêt du QT devra être bien compris pour ne pas risquer d’attiser le sentiment d’une politique monétaire par trop indulgente dans le contexte en présence, à quelques mois d’une réforme fiscale inédite et d’un vaste programme de déréglementation bancaire. C’est sur la partie longue de la courbe de taux que se joueront ces enjeux, laquelle a une influence beaucoup plus importante sur l’économie que les taux directeurs eux-mêmes.

La baisse des Fed Funds entrainera-t-elle celle des taux longs ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre