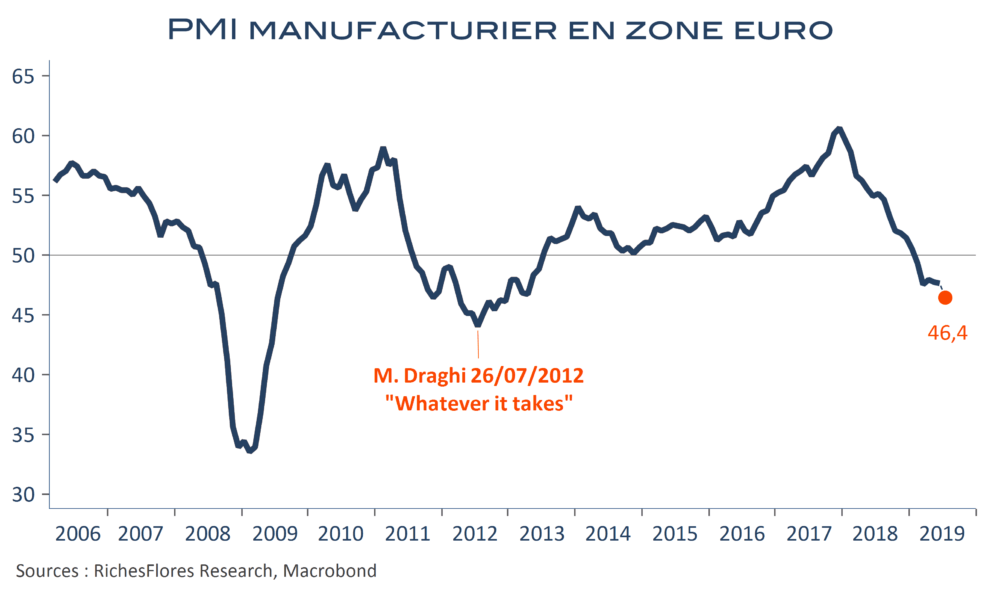

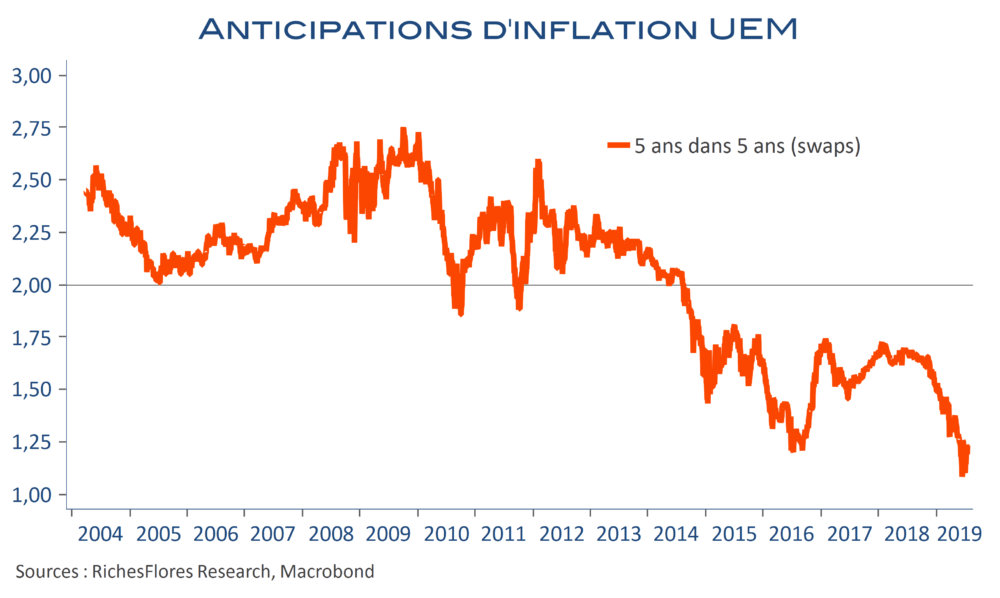

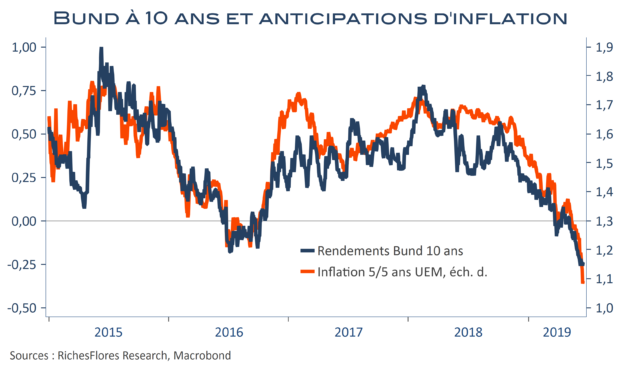

Ce n’est pas faute de l’avoir dit ces dernières années : la BCE pourra faire tout ce qui est en son pouvoir, cela ne sera pas suffisant sans le relais des politiques économiques. Sept ans presque jour pour jour après le « Whatever it takes » de M. Draghi, le 26 juillet 2012, la BCE a usé de tous ses moyens pour éviter le chaos de l’union monétaire et, sans doute, son éclatement. Sur ce point, le succès est incontestable. Reste son mandat, celui de permettre un rétablissement des perspectives d’inflation vers la cible de 2 % ; sur ce dernier, l’échec est au contraire total. Personne n’oserait décemment en tenir la BCE pour responsable tant il est devenu évident que cette situation n’a pas grand-chose d’un phénomène monétaire. C’est pourtant bien de la BCE que sont hypocritement attendues les initiatives pour remédier à la menace que constitue ce risque de déflation chronique. Mario Draghi va donc faire semblant et tenter de convaincre de l’efficacité de son action immédiate ou à venir. Ironie de l’histoire, le PMI manufacturier de la zone euro est retombé à 46,4 points en juillet, deux doigts au-dessus de son niveau de juillet 2012 et un signal presque garanti d’intensification des pressions déflationnistes… M. Draghi saura-t-il trouver une nouvelle formule pour convaincre ? Paradoxalement, cela pourrait être plus difficile qu’en 2012, malgré la gravité de la crise d’alors.