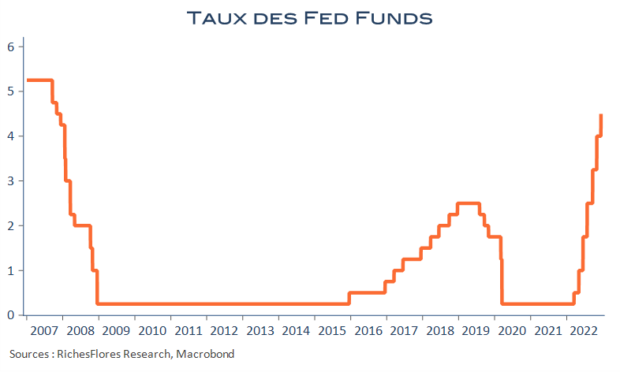

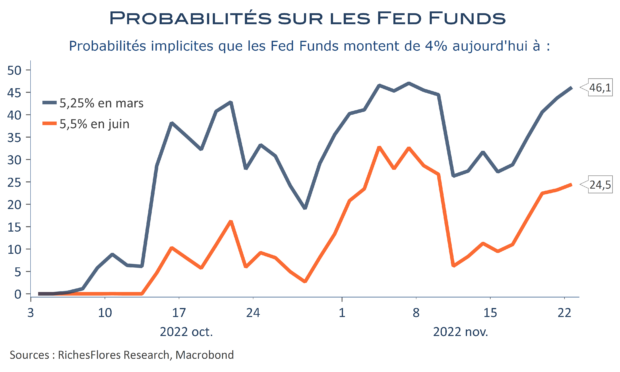

Après avoir annoncé le relèvement, comme prévu, d’un quart de point des Fed Funds de 4,50 % à 4,75 %, J. Powell a été des plus clairs : « des augmentations continues de la cible des Fed Funds seront appropriées pour parvenir à une orientation de la politique monétaire suffisamment restrictive pour ramener l’inflation à 2 % à terme. Il serait prématuré, très prématuré, de crier victoire ou de penser que nous avons vraiment fait le nécessaire. Il nous reste beaucoup à faire » ! De quoi refroidir les marchés ? Que nenni ! Après une brève réaction négative avant la conférence de presse de J. Powell, le vent a brutalement tourné lorsque ce dernier a évoqué la prochaine réunion du FOMC du mois de mars et la mise à jour du scénario de la FED. Sans doute, malgré toutes les réserves qu’il a pris soin de détailler, en particulier sur la persistance de tensions inflationnistes en provenance de l’immobilier, J. Powell a-t-il donné l’impression d’être assez confiant sur le fait de voir l’inflation perdre progressivement plus de terrain, en même temps qu’il est apparu moins négatif sur les perspectives de croissance, soulignant notamment qu’il n’envisageait pas de baisse du PIB cette année.