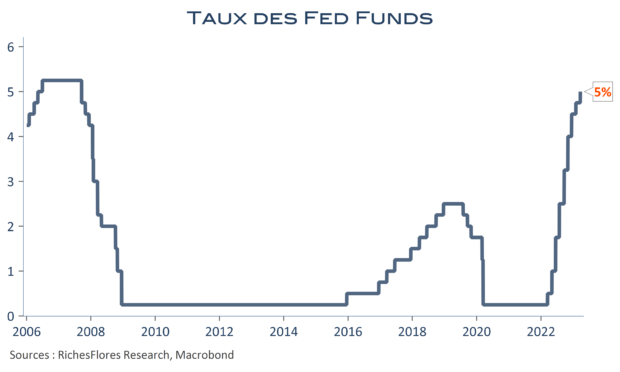

Au terme du FOMC, peu de choses que nous n’avons pas dites à trop de reprises ces derniers temps. La Fed confirme marquer une pause en maintenant inchangé le niveau des Fed Funds dans la fourchette de 5 %-5,25 % mais n’a pas les éléments nécessaires pour assurer que leur point haut soit atteint et, encore moins, qu’elle s’apprête à les rabaisser. Comme nous l’écrivions hier« elle en a déjà fait beaucoup et a suffisamment d’arguments pour marquer une pause, sans céder, pour autant, aux sirènes d’un assouplissement à venir. Elle devrait rester, a priori, très vigilante sur son action future, au risque d’apparaître plus « faucon » qu’attendu ». C’est ce qu’elle a fait en rehaussant ses perspectives de taux d’intérêt pour la fin de cette année par rapport à celles de mars, de 5,1 % à 5,6 %. Conséquence logique de la révision à la hausse de ses prévisions de croissance du PIB et d’inflation, contrainte par les résultats inattendus du premier trimestre, ce changement vise sans doute surtout à éviter que se reforment les anticipations, contrariantes, de baisses de ses taux.

La Fed envisage donc un demi-point de hausse supplémentaire de ses taux directeurs dans son scénario central d’ici décembre. Passera-t-elle à l’acte ? J. Powell est loin d’être catégorique sur ce point mais assure ses arrières ; de quoi entretenir l’incertitude encore un bon moment sur les marchés, au gré des résultats économiques des prochains mois.