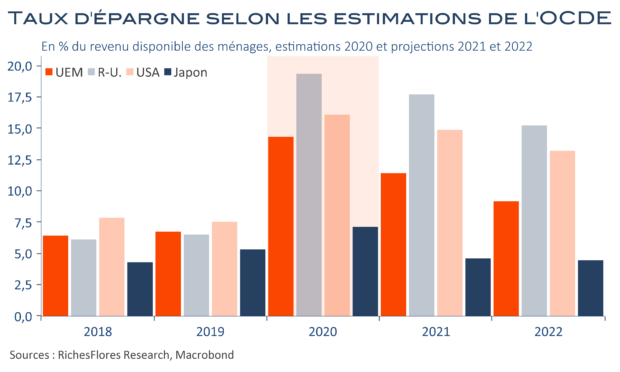

Parmi les multiples questions occasionnées par le choc de la pandémie de Covid-19, celle du devenir de l’épargne accumulée en 2020 est loin d’être la plus facile à traiter. C’est pourtant, dans une large mesure, de sa réponse que dépendront bien des aspects des conditions de sortie de crise. Les montants d’épargne cumulés par les ménages depuis le début de l’année dernière sont colossaux, en effet, correspondant à environ à 8 % du PIB américain et 3 % à 4 % de celui de la zone euro, et pourraient être amenés à enfler plus encore début 2021 au vu des conditions sanitaires en présence. Si ces montants venaient à se déverser dans l’économie une fois la maîtrise de l’épidémie acquise, il en résulterait un boom de demande sans pareil dans l’histoire contemporaine, à même probablement de créer les conditions d’une accélération proportionnelle de l’inflation, compte-tenu des destructions de capacités occasionnées par la crise, notamment dans les services. Si, à l’inverse, elle venait à être capitalisée, cette épargne pourrait bouleverser les prix des actifs et amplifier les bulles financières et immobilières qui se sont déjà formées ces dernières années. Les deux hypothèses pourraient avoir des conséquences in fine peu éloignées, à savoir une augmentation très significative du risque financier via :

- l’impact très négatif de la hausse des taux d’intérêt sur les prix d’actifs,

- une exubérance intenable de ces derniers.

À moins que cette épargne reste essentiellement oisive, ce qui, malgré le confort que pourrait inspirer une telle situation du point de vue de la richesse apparente des ménages, serait probablement très préoccupant de celui des perspectives économiques et sociétales. Dit autrement, ce stock d’épargne est une guigne qui finira peut-être par donner des idées aux politiques fiscales…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre