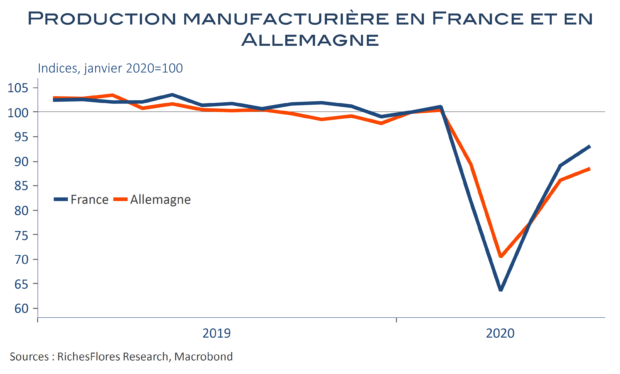

La production industrielle française a progressé de 3,8 % en juillet et de 4,5 % pour la seule industrie manufacturière. C’est nettement moins que le mois dernier et, ce sens, une nouvelle mitigée. Pour autant, la France ne s’en tire pas si mal en comparaison de ses partenaires immédiats. Au mois le mois, la progression de l’activité est plus soutenue qu’en Allemagne (2,8 %) et l’allure des deux courbes de production comparées est plutôt à l’avantage de la France depuis deux mois. Ce constat peut, certes, se justifier par un besoin de rattrapage plus important dans l’hexagone qu’outre-Rhin, après une chute plus marquée en avril/mai ; à moins qu’il ne signale le retour à la situation qui prévalait en 2019, à savoir une surperformance inhabituelle mais néanmoins persistante de l’activité française par rapport à l’allemande. Il semble que nous n’en soyons pas loin…