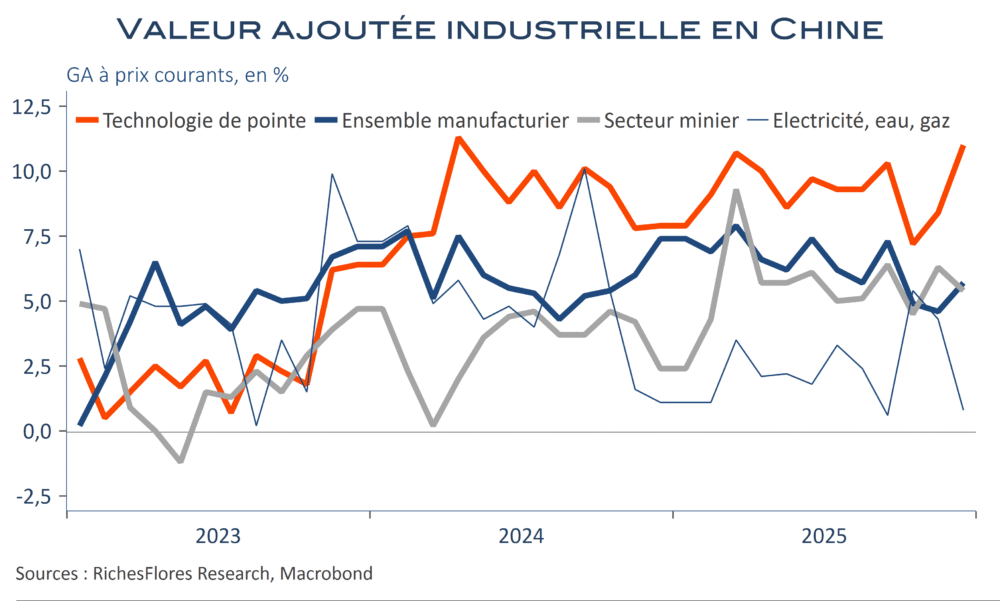

Palpable depuis les printemps, la tendance se précise avec les données du dernier trimestre et de l’ensemble de l’année 2025 : sauf le secteur technologique, l’économie chinoise patine, voire s’enlise dangereusement. Vue sous cet angle, la situation ressemble plus qu’on ne le pense à l’américaine, aggravée dans le cas de l’Empire du Milieu par de puissants effets richesse négatifs, contrairement aux Etats-Unis, où ces derniers camouflent efficacement la misère d’une croissance en K. La crise immobilière a, de ce fait, des conséquences décuplées sur une économie chinoise, tout à la fois, capable de briller dans les domaines stratégiques de pointe et de donner l’impression de sombrer dans de nombreux autres, à l’égard desquels le gouvernement semble avoir capitulé, au grand dam d’une large majorité des consommateurs. Il faudra bien, pourtant, que la situation évolue pour que Xi Jinping conserve le soutien indéfectible d’une population dont il a plus que jamais besoin dans le contexte en présence.