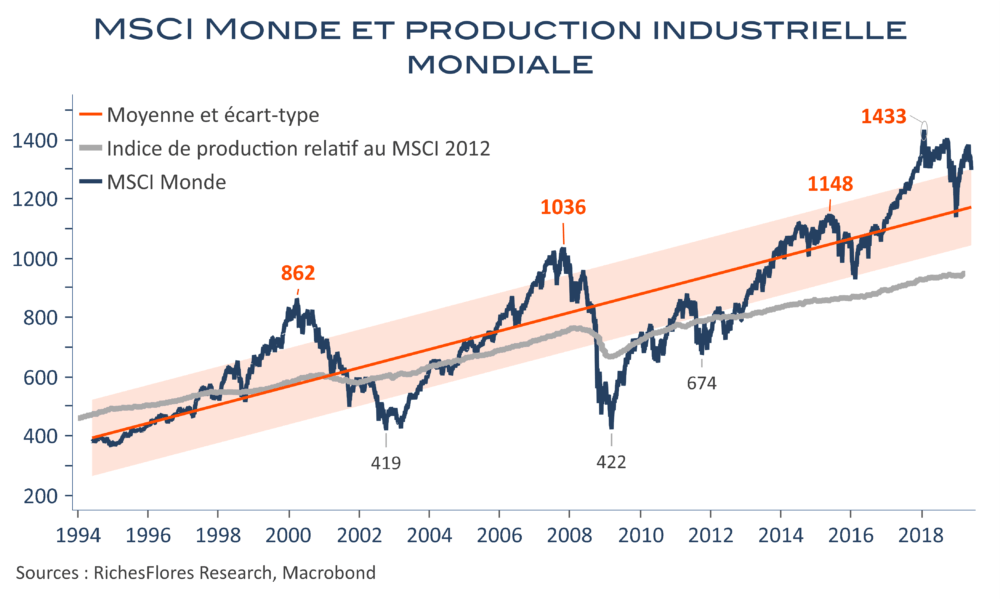

Lorsqu’en octobre dernier la remontée des taux d’intérêt américains a déclenché la chute des actifs mondiaux, nombreux sont les observateurs à avoir considéré ce mouvement comme un accès de volatilité saisonnier ; il perdura finalement jusqu’à la fin de l’année dernière et entraina les pertes dont on se souvient.

Le changement de cap des banquiers centraux, l’espoir d’une relance de la croissance chinoise, ceux d’un accord commercial imminent entre la Chine et les Etats-Unis et d’une reprise de la consommation mondiale consécutive à la chute des prix du pétrole ont œuvré de concert pour redresser la barre et autoriser un début d’année exceptionnel de récupération et de regain d’appétit pour le risque. Fin avril, les grands indices mondiaux avaient pour la plupart retrouvé ou dépassé leurs niveaux de l’été 2018. Entre temps que s’est-il passé ? L’industrie mondiale s’est enfoncée en récession ; en lieu et place de la relance escomptée, c’est une économie chinoise de jour en jour plus en souffrance que nous décrivent les indicateurs ; quant aux prix du pétrole, dont la baisse était censée soutenir le pouvoir d’achat, ils sont remontés de 40 %. Ignorés par les marchés tant que planait encore l’espoir d’un accord rapide entre D. Trump et Xi Jinping, cette réalité a repris le dessus au fur et à mesure de l’escalade du conflit commercial tout au long du mois de mai. Après un début d’année en fanfare, les marchés mondiaux en ont accusé le coup, la plupart des indices mondiaux enregistrant des replis marqués au cours du mois écoulé.

Comme en octobre, ce mouvement ne semble pas inquiéter outre mesure les investisseurs tentés, pour beaucoup, de voir se profiler dans le repli en cours des opportunités d’investissement à bon compte. La dégradation des perspectives mondiales, le retournement du cycle des profits, le peu de marges de manœuvre des banques centrales et l’instabilité géopolitique croissante ne nous encouragent pas sur cette voie. Au contraire de la fin de l’année dernière, les forces de rappel font, en effet, bougrement défaut pour miser sur une récupération imminente des marchés mondiaux.