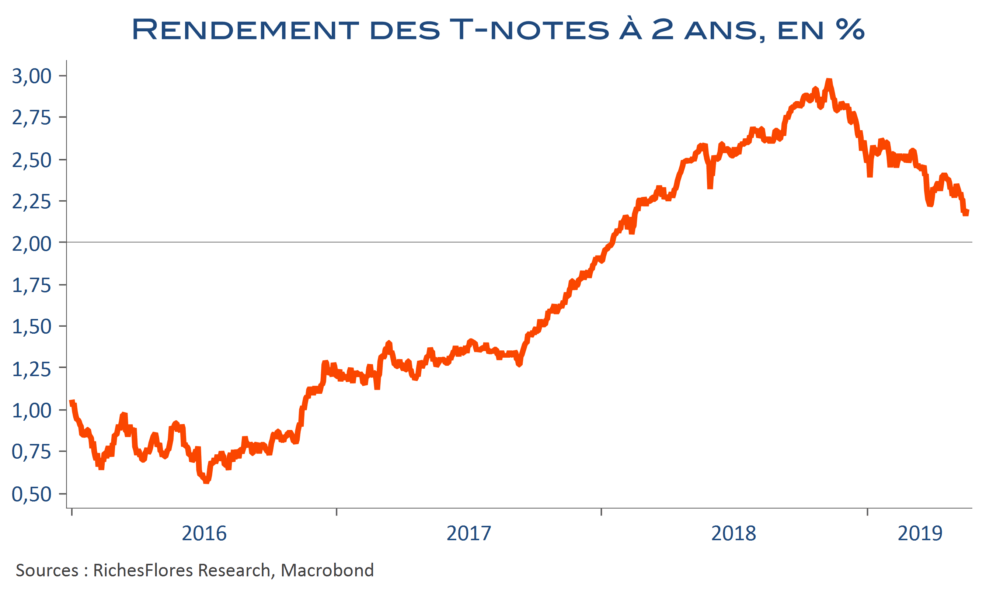

Impatients de connaître les détails du dernier FOMC des 30 avril et 1er mai derniers, les marchés semblent avoir oublié à quel point le durcissement du conflit commercial entre les États-Unis et la Chine modifie la donne. Qu’à cela ne tienne, si Jérôme Powell avait surpris lors de sa conférence de presse, apparaissant un brin moins préoccupé par l’environnement économique et relativement confiant dans l’idée d’une baisse seulement passagère de l’inflation, les minutes rectifient le tir. La patience est de mise pour un certain temps et la hausse des taux n’est pas en vue. Quant au rééquilibrage des actifs à son bilan, la FED l’aborde sur la pointe des pieds, avec tellement de précaution qu’au regard de la situation actuelle, l’ensemble semble plus ‘dovish’ encore… Difficile de trouver là de quoi alimenter les hausses tant attendues des taux futurs ou du dollar…