Décidément pas chanceuse la Présidente de la Fed, en permanence prise à revers. Avec 38 000 créations d’emplois en mai, ce n’est pas seulement la possibilité de relever le niveau de ses taux directeurs en juin qui disparaît mais probablement toute opportunité de hausse des Fed Funds d’ici la fin de l’année. Lire la suite…

Tag Archives: Récession

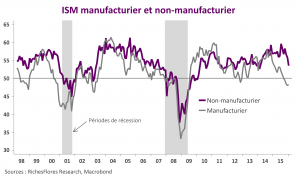

L’emploi américain, un non-événement après l’ISM des services

La publication des chiffres mensuels de l’emploi salarié américain pour le mois de janvier devait être l’événement de cette semaine, susceptible de renseigner tout à la fois sur la résistance de l’économie américaine a la montée du risque financier depuis le début de l’année et sur les développements à venir sur le front de la politique monétaire de la Fed.

Si cette perspective n’a pas été suffisante pour empêcher la défiance de gagner du terrain en début de la semaine, elle servait toutefois de garde-fou, permettant en particulier de contenir le risque d’ajustements violents du taux de change du dollar ou des marchés de taux.

Ces verrous ont sauté avec la publication de l’ISM des services mercredi, retombé en janvier à 53,5, son plus bas niveau depuis février 2014. Alors que le cycle américain s’essouffle, que l’industrie manufacturière est d’ores et déjà en récession et que la chute des indices boursiers se transforme en effets richesse significativement négatifs, la faiblesse de cet indicateur a d’ores et déjà significativement accru le risque de récession en 2016.

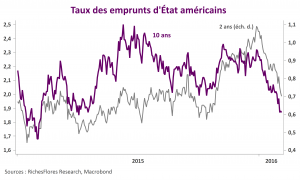

Les résultats ne se font pas fait attendre : dans la foulée de la publication de cet indicateur, les dernières anticipations de hausse des taux de la Fed ont disparu, les taux à deux ans sont redescendus à 0,70 %, leur plus bas niveau depuis le 27 octobre, les taux à dix ans se sont réinstallés sous la barre des 2 % et le cours moyen du dollar a subi sa plus forte baisse en sept ans au cours des deux derniers jours.

Peu importent, dès lors, les informations livrées par le rapport mensuel de l’emploi :

- Des créations d’emplois solides seraient perçues comme un indicateur retardé de l’activité, peu à même de rétablir la confiance ;

- Un rapport décevant viendrait confirmer les craintes de perte de dynamisme, validant ainsi les informations délivrées par l’ISM ;

- Une accélération des salaires qui aurait été un signal fort en faveur d’une hausse des taux il y a peu, risquerait, aujourd’hui, d’être analysée comme un facteur additionnel de pressions sur les marges de entreprises, notamment après les médiocres chiffres de productivité délivrés jeudi (en repli de 3% au dernier trimestre).

Au total, dans le meilleur des cas, ce rapport sera sans influence sur le sentiment, dans le pire il viendra accentuer les inquiétudes – une hypothèse sans doute précoce à en juger par les chiffres préliminaires de l’ADP publiés mercredi qui faisaient encore état d’un rythme solide de créations de postes dans le privé, bien qu’en nette décélération.

Janet Yellen bientôt félicitée

Autant dire que la Présidente de la Fed, Janet Yellen, aura été bien inspirée de changer son fusil d’épaule avant la réunion du Comité de politique monétaire du mois de septembre. Avec 112 000 emplois créés dans le secteur privé américain en septembre (après 100 000 en août), une nouvelle baisse du taux de participation de la population en âge de travailler et le repli à 1,6 % du taux de salaire du personnel non cadre, un resserrement monétaire, supposé nécessaire pour faire face aux goulots d’étranglement du marché du travail, aurait fait mauvaise figure.

L’économie américaine n’est assurément pas en bonne passe et c’est dorénavant le spectre d’une récession que scruteront les marchés ; un risque dont la probabilité a singulièrement augmenté à en juger par les enchainements susceptibles de naître de la mauvaise santé de l’industrie ces derniers mois. L’éventualité d’un quelconque resserrement monétaire à horizon prévisible s’en trouve de facto écartée. De quoi, certainement redorer le blason de Madame Yellen, à défaut de répondre à toutes les interrogations soulevées par un tel diagnostic.

Un avant-goût de fin de cycle américain

Les indicateurs américains se suivent et se ressemblent depuis le début de l’année. Après une croissance quasiment nulle au premier trimestre, la déprime gagne du terrain : industrie, investissement, consommation, immobilier – y compris après le rebond d’avril -, productivité… L’emploi ne devrait, à l’évidence, pas tarder.

L’espoir que le contrechoc pétrolier prolonge le cycle de quelques trimestres, dorénavant évaporé, le risque de récession refait surface. À en juger par les indicateurs les plus récents, la probabilité d’une telle issue s’accroît, en effet, sensiblement. Lire la suite…

Chaud devant !

La France trébuche, l’Allemagne faiblit, les Américains vacillent, le Brésil joue sa balle de match et J. Bullard nous promet des hausses de taux d’ici mars… l’été s’annonce chaud !

L’agenda des fusions et acquisitions sera-t-il suffisamment rempli pour continuer à alimenter la confiance des investisseurs ? La partie s’annonce en tout cas serrée à en juger par la tournure des développements économiques et les couacs de communication des banquiers centraux. Revenons sur les éléments les plus perturbants de la semaine écoulée.

– Zone euro : locomotive allemande contre boulet français

– États-Unis : la croissance ne dépassera pas 1,5 %, dans le meilleur des cas, cette année

– Brésil : balle de match

Les responsables de politique économique marchent sur des œufs. Espérons que le message délivré par Mme Yellen le 18 juin sera bien celui retranscrit dans les minutes du FOMC du même jour dont la publication devrait avoir lieu le 9 juillet et que M. Draghi saura être plus convaincant dès sa prochaine conférence de presse de juillet !

L’Humeur du Vendredi 10 janvier

Non, la France ne retombe pas en récession !

+ 1,3 %, la hausse de la production industrielle française au mois de novembre. Voilà une bonne surprise. Certes, ce chiffre est à considérer à sa juste valeur : à savoir, une progression en large partie expliquée par les variations erratiques des activités minière et énergétique. Les données sur le seul secteur manufacturier sont moins flatteuses, avec une croissance de 0,2 % seulement de la production, après une augmentation de 0,3 % en octobre. Il n’en reste pas moins que nous sommes loin du message d’une économie sur le point de retomber en récession délivré par les enquêtes PMI.

Fed : le dilemme du taux de participation et du taux de chômage

Chute de trois dixièmes du taux de chômage, nouveau repli de deux dixièmes du taux de participation, repli de la durée hebdomadaire du travail, créations d’emplois de 74 000, les plus faibles depuis janvier 2011… La Fed pouvait-elle imaginer pire configuration pour son premier mois de tapering ?

Budget français : « 3 % en 2013, un objectif intangible” ?

A répéter à l’envi que l’objectif de 3 % de déficit public pour 2013 est intangible, le gouvernement français ne rassure pas tout le monde. Que les investisseurs apprécient, au point de payer pour détenir des titres de la dette française, est sans doute en partie le signe du succès de sa communication et l’on ne saurait que s’en féliciter en ces temps où de plus en plus de nos voisins n’ont accès au financement qu’à des conditions exorbitantes. Mais ne soyons pas dupes, la France n’y parviendra pas ! L’exercice déjà ambitieux au vu des perspectives de croissance officielles, respectivement 0,3 % et 1,2 % pour 2012 et 2013, deviendra impossible dès lors que l’économie évoluera en territoire négatif.

Or, après trois trimestres de stagnation, c’est bien par une récession que se soldera la détérioration persistante de l’activité depuis le début de l’été. Selon nos estimations, le taux de croissance du PIB s’établirait autour de zéro cette année et enregistrerait une baisse d’au moins 0,7 % en moyenne l’an prochain. La différence est de taille avec les prévisions actuelles du gouvernement à partir desquelles se basent aujourd’hui les hypothèses budgétaires pour 2012 et 2013 : avec un manque à gagner de respectivement 0,4 et 1,9 point de PIB, soit 2,3 points au total, l’effort nécessaire pour ramener le déficit à 3 % en 2013, initialement prévu à 2,6 % de PIB sur deux ans, s’élèverait ainsi à 3,6 points ! En d’autres termes, un effort inédit, au deux-tiers concentré sur l’année à venir, qui s’il venait à être réalisé, ferait de la France la championne de l’ajustement fiscal au sein de la zone euro… Le calcul laisse dubitatif. Le gouvernement s’apprête-t-il vraiment à tenter le diable ? Lire la suite…

Récession : nul n’y échappe, pas même l’Allemagne

Les statistiques de ces dernières vingt-quatre heures finiront par avoir raison du consensus : l’Europe est bel et bien en récession et aucun pays n’y échappe, en témoigne l’enquête IFO du mois de juillet qui valide avec force le scénario qui apparaît, depuis déjà le début du printemps, comme inéluctable. La concrétisation de cette situation est un sérieux avertissement pour le consensus qui, au mois de juillet, tablait encore sur une amélioration des perspectives à horizon 2013 avec une croissance de 0.5 % pour la zone euro dans son ensemble, dont 1.3 % pour l’Allemagne et 0.7 % pour la France ! Elle devrait avoir l’effet d’un électro choc sur les prévisions à venir mais l’inertie étant ce qu’elle est, sans doute faudra-t-il attendre les mois de novembre ou décembre pour que le consensus finisse par se rendre à l’évidence : celle de la diffusion de la récession des pays du sud de l’Europe à tous les pays de la région sans exception en 2013 et d’une situation souveraine de plus en plus inextricable.