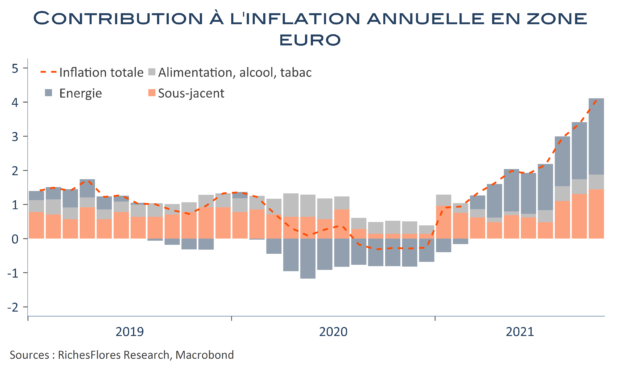

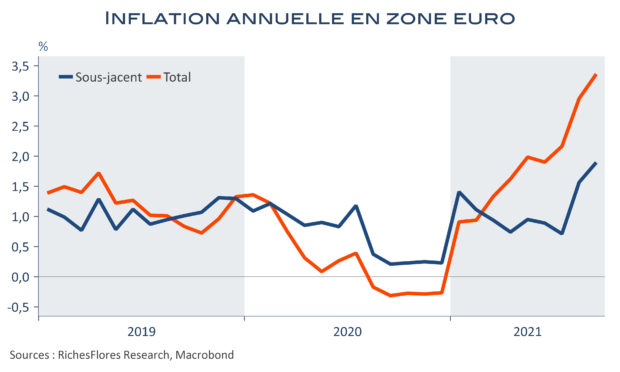

Hier, Christine Lagarde a réaffirmé le caractère temporaire de l’inflation en zone euro et justifié le maintien d’une politique monétaire toujours très accommodante. Le rapport sur l’inflation allemande du mois d’octobre ne l’a pas démentie : son accélération ne s’expliquait que par l’évolution des prix de l’énergie et les effets de base liés à la baisse de la TVA de l’an dernier. Les données pour la zone euro publiées ce matin, nuancent ce constat ; elles témoignent, en effet, d’une légère accélération de la hausse des prix dans les services, déjà entamée en septembre. Ce résultat n’est pas encore alarmant et n’impose pas de remise en question du diagnostic sur le caractère transitoire de l’accélération de l’inflation en zone euro. Il n’est pas non plus incompatible, à ce stade avec l’objectif de symétrie d’inflation à moyen terme que s’est fixé la BCE. Ceci dit, avec un taux d’inflation en hausse de 3,4 % en septembre à 4,1 % en octobre, un plus haut depuis juillet 2008, et une composante sous-jacente à 2,1 %, quand bien même à hauteur de six dixièmes du fait des taxes allemandes, les résultats d’aujourd’hui appellent à plus de vigilance.