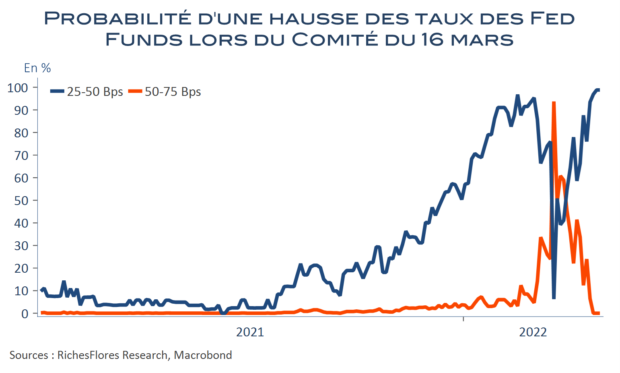

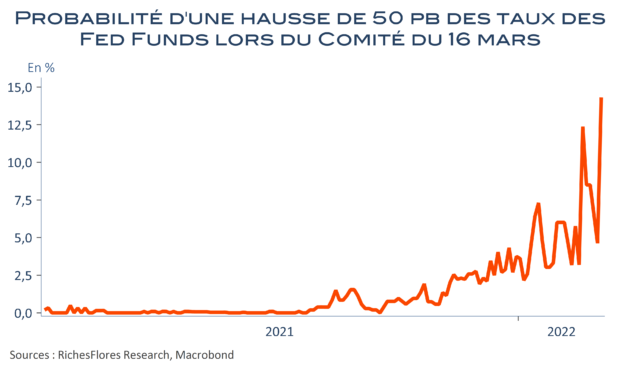

Les membres de la FED, dans les starting blocks, menacent de déraper dans leurs choix de politique monétaire, faisant redouter une accélération du resserrement monétaire à brève échéance avec de possibles hausses des Fed Funds d’un demi-point voire davantage au cours des prochains FOMC, voire entre deux de ces réunions. Dans de telles conditions, tout élément additionnel susceptible d’alimenter la phobie inflationniste du moyen risque fort de servir de levier à une action d’envergure, au détriment des risques financiers et économiques qui y seraient liés.

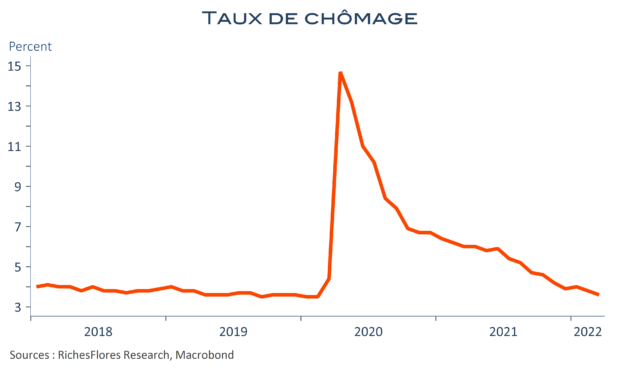

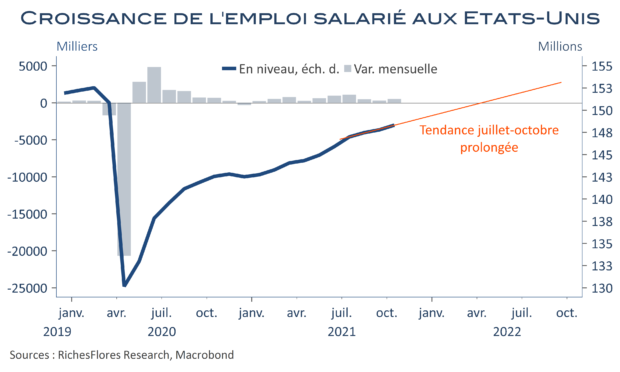

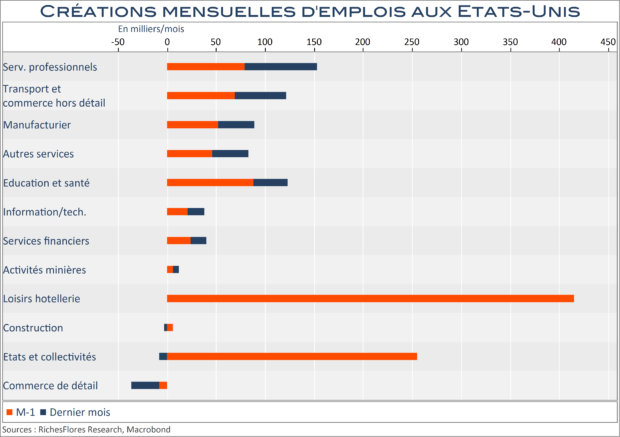

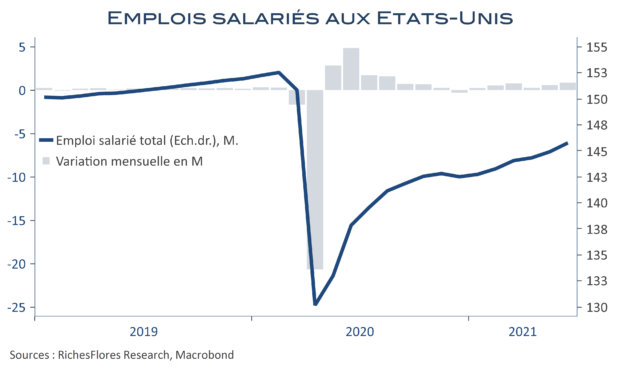

Le rapport sur l’emploi du mois de mars représente un de ces risques. Avec des créations d’emplois suffisantes pour ne pas inquiéter plus que cela sur la situation conjoncturelle, c’est vraisemblablement la nouvelle baisse du taux de chômage et l’accélération de la croissance annuelle des salaires que retiendra la FED: deux éléments qu’elle n’hésitera pas à mettre en avant pour souligner la très bonne santé de l’économie américaine… Donc des marges de manœuvre pour relever le loyer de l’argent.