Au terme de son comité de politique monétaire, la BCE a annoncé un certain nombre de mesures additionnelles d’assouplissement de sa politique, sous la forme :

– D’un assouplissement des conditions des opérations ciblées de refinancement à long terme (TLTRO III) dont les taux d’intérêt seront réduits de 50 point de base en dessous du taux d’intérêt moyen des principales opérations de refinancement de l’Eurosystème entre juin 2020 et juin 2021. Avec des taux directeurs de -0,50 %, ces opérations pourront profiter d’un taux d’emprunt de -1 %.

– Du lancement d’une nouvelle série d’opérations de refinancement à long terme d’urgence pandémique non ciblées du nom de PELTRO (pour « pandemic emergency longer-term refinancing operations »), dont le but est de soutenir les conditions de liquidité du système financier de la zone euro. Ces PELTROs seront au nombre de sept et débuteront en mai 2020 pour des échéances échelonnées entre juillet et septembre 2021. Ils seront exécutés sous forme d’appels d’offres à taux fixe avec attribution intégrale, à un taux d’intérêt inférieur de 25 points de base au taux moyen des principales opérations de refinancement.

La Banque centrale européenne n’a pas modifié le niveau de ses taux d’intérêt qui restent donc à 0 % pour son principal taux de refinancement et à -0,5 % pour son taux de rémunération des facilités de dépôts.

Le montant de ses achats d’actifs reste également inchangé, composé :

– du programme d’assouplissement quantitatif mis en place le 1er novembre 2019 qui portait initialement sur un volume d’achat de 20 milliards d’euros d’actifs par mois et a été accru de 120 milliards d’euros en mars pour le reste de l’année 2020,

– du programme d’achat d’urgence pandémique (PEPP) de 750 milliards d’euros, lancé en mars afin de protéger la zone euro contre les répercussions économiques de la crise sanitaire.

Après ses faux pas de début mars, la BCE est sur la ligne d’un assouplissement graduel des conditions monétaires dont tout laisse penser qu’il devra se poursuivre pendant une longue période. Mme Lagarde semble cependant avoir un large soutien du board de la BCE et être en mesure d’ajuster le tir au fur et à mesure des besoins. Ses annonces devraient permettre d’atténuer un peu plus les tensions récemment apparues sur le marché interbancaire de la zone euro. Il est néanmoins vraisemblable qu’elles pèsent sur le niveau des taux futurs de moyen-long terme ce qui n’aidera pas le secteur bancaire.

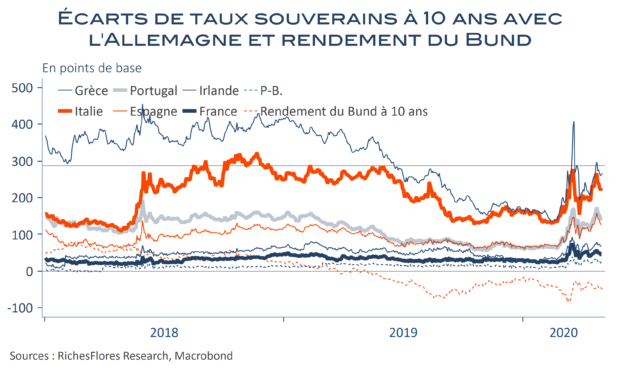

L’incertitude reste grande également sur l’efficacité du dispositif mis en place par la BCE à l’égard des États. Les écarts de taux d’intérêt vis-à-vis de l’Allemagne peinent en effet à se détendre ce qui appellera vraisemblablement une augmentation du PEPP à échéance plus ou moins proche compte-tenu des développements des conditions économiques et de marché. La route est encore longue…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre