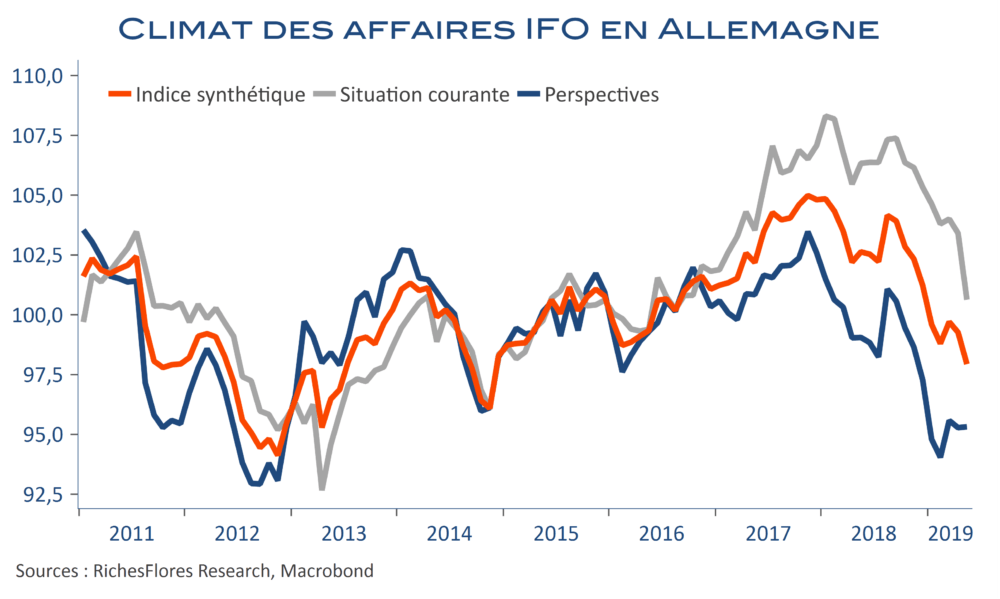

La matinée avait bien commencé en Europe ce matin avec la succession de très bons chiffres du PIB allemand du premier trimestre, le net rebond des indicateurs du climat des affaire en France et un PMI composite allemand stabilisé. Le flash PMI pour la zone euro et, plus encore, la forte baisse de l’IFO, n’ont pas laissé le temps de savourer ces premiers chiffres et nous rappellent à une réalité préoccupante.