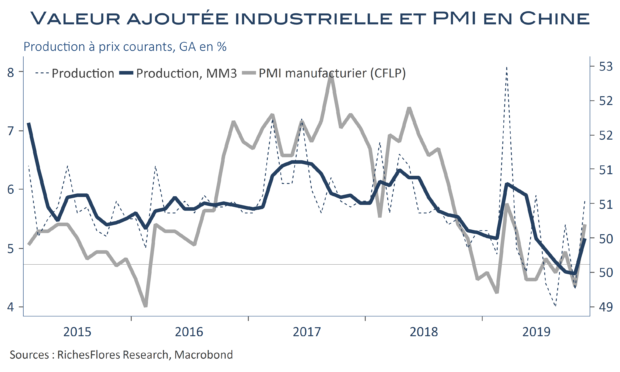

Les statistiques mensuelles du mois de novembre confirment un léger mieux du côté de la production avec une progression annuelle de 6,2 % au lieu de 4,7 % en octobre. Ces résultats, en phase avec l’amélioration des PMI selon la Fédération Chinoise de la Logistique et des Achats (CFLP), ont cependant été contrariés par le nouveau ralentissement de la production d’électricité (6,2 % contre 7,5 % il y a deux mois) et la stagnation à faible niveau de la croissance des investissement fixes, à 5,2 %.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre