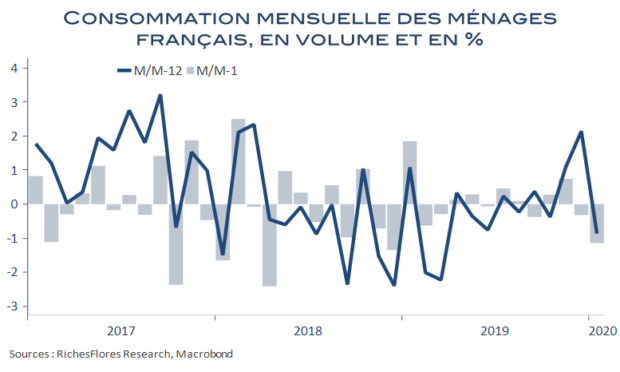

En janvier les dépenses de consommation des ménages français ont reculé de 1,1 % par rapport au mois de décembre, de 1,4 % hors énergie et de 2,7 % pour les seuls biens fabriqués. Si ces mauvais chiffres peuvent trouver une partie de leur explication dans la forte progression du mois précédent, la déception n’en reste pas moins de taille. Au cours des douze derniers mois, les dépenses réelles des ménages se sont repliées de 0,9 % et de 0,2 % hors énergie, une bien piètre performance malgré une confiance proche de ses records des quinze dernières années, un taux de chômage au plus bas depuis plus de dix ans et des mesures fiscales de soutien au pouvoir d’achat. Plus fondamentalement, les signaux erronés renvoyés par les enquêtes INSEE commencent à poser question.