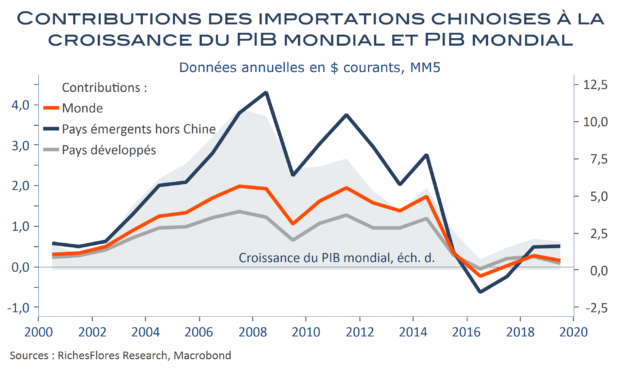

La parenthèse chinoise se referme. Non pas à cause du Coronavirus, le mouvement a été enclenché il y a bien plus longtemps, après que la Chine a, elle-même, dû mettre un terme à sa frénésie de crédit des années 2009 à 2012. Depuis, l’économie mondiale vit au ralenti. Les pays les plus dépendants de leurs débouchés sur le vaste marché chinois ont vu leurs ressources à l’exportation confisquées du jour au lendemain. Dès lors, fini le rattrapage de l’économie brésilienne et de sa classe moyenne des années fastes au cours desquelles le pays déversait en Chine d’abondantes quantités de produits de base. Fini celui de la plupart des producteurs de matières premières, victimes tout à la fois de l’inertie des volumes exportés et des pressions baissières sur les prix. Finis les succès des grands pourvoyeurs de biens ; l’Allemagne, le Japon et feu-tigres et dragons d’Asie du sud. Non seulement la croissance de leurs débouchés chinois a été cassée mais celle des pays dont la santé dépendait crucialement de l’appétit de l’Empire du Milieu a subi le même sort.

On aurait tort de voir en D. Trump le principal responsable des ruptures commerciales aujourd’hui à l’œuvre mais celui-ci est arrivé à point pour donner un coup d’accélérateur à ce que l’on ne peut plus nier : la démondialisation, en d’autres termes, la fin de l’impulsion asiatique puis chinoise à la croissance mondiale et le retour de la tentation protectionniste.

Car si l’ouverture des frontières n’est plus une source de croissance à laquelle il faut impérativement se raccrocher, comme elle le fût entre 1990 et 2012, à quoi bon se plier à ses règles et contraintes ? Le protectionnisme prôné par le président américain n’a, de fait, guère de mal à séduire au-delà des Etats-Unis et la Chine, que le reste du monde a portée là où elle est tant qu’elle incarnait des espoirs démesurés, à devenir l’ennemi public numéro 1. De là à une dislocation accélérée des relations internationales, il ne fallait qu’une étincelle, en comparaison de laquelle l’épidémie de Covid-19 est comparable à un feu de forêt.

Qu’à cela ne tienne diront certains : le système est à bout de souffle et les contraintes environnementales n’autorisent plus la frénésie de croissance et d’échanges mondiaux des trente dernières années. Dont acte. Les grands pays industrialisés commencent à intégrer l’idée d’un rapprochement nécessaire de la production des consommateurs et d’une croissance plus endogène. Les partisans de la décroissance, de leur côté, ne voient pas d’un mauvais œil ces développements qu’ils ont de longue date appelés de leurs vœux, sans doute à juste titre d’ailleurs. Reste néanmoins les laissés pour compte et l’insupportable perspective de la confiscation de l’espoir que « demain sera meilleur ». C’est à partir de là que la chose économique change de nature et devient éminemment sociale, politique et, de facto, géostratégique. C’est là que s’impose au prévisionniste la dimension de l’incertitude politique et géopolitique et des risques qui vont avec. C’est là que l’économiste perd pied et que sa capacité à anticiper l’avenir s’en ressent. Au fait, comment ces risques sont-ils pris en compte et comment pourraient-ils se manifester dans le scénario 2021 et 2022 ?

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre